题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

公司正在考虑购买一处商业资产,鉴于这项资产的地理位置与众所周知的近期业绩状况,管理层要求

内部审计活动会同法律顾问提供有关这项资产环境责任方面的初步意见。支持管理层要求进行这类调查的最主要原因是:

A.未来的潜在责任可能会在价值上超出取得这项资产所取得的优势;

B.如果环境污染得到证实,管理层会为这项资产支付更低的价格;

C.在资产的销售完结之前,当前的土地所有者根据法律要求要清除所有已确证的污染;

D.管制机构要求购买方确认并披露所有实际与潜在的污染情形。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“公司正在考虑购买一处商业资产,鉴于这项资产的地理位置与众所周…”相关的问题

更多“公司正在考虑购买一处商业资产,鉴于这项资产的地理位置与众所周…”相关的问题

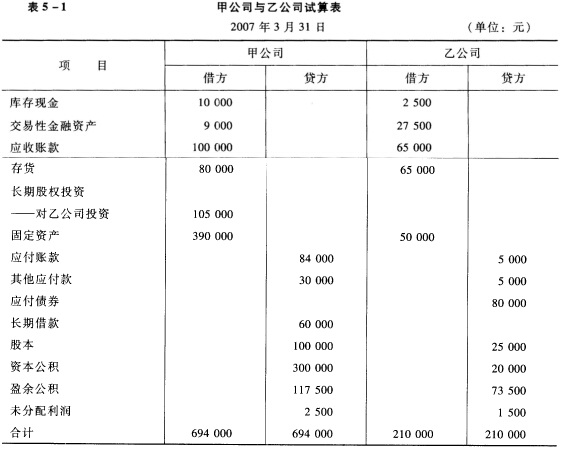

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵销分录。

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵销分录。