题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

运用使用年限法估测设备的成新率涉及到的基本参数()。

A.设备的总经济使用寿命

B.设备的技术水平

C.设备的实际已使用时间

D.设备的负荷程度

E.设备的剩余经济使用年限

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.设备的总经济使用寿命

B.设备的技术水平

C.设备的实际已使用时间

D.设备的负荷程度

E.设备的剩余经济使用年限

如果结果不匹配,请 联系老师 获取答案

更多“运用使用年限法估测设备的成新率涉及到的基本参数()。”相关的问题

更多“运用使用年限法估测设备的成新率涉及到的基本参数()。”相关的问题

A.净残值率改为4%

B.使用年限改为8年

C.编码改为0402

D.折旧方法改为双倍余额递减法

A.长期股权投资由成本法转为权益法

B.将应收账款的坏账提取比例由2%改为5%

C.根据新获得的信息,将某电子设备使用年限由6年改为3年

D.由于新技术出现,将固定资产残值由5%改为2%

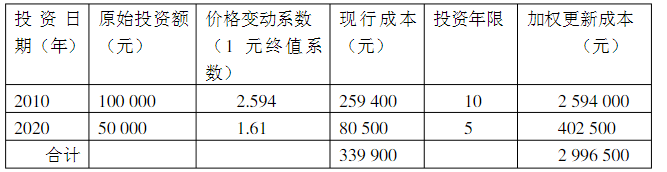

(1)从2010年至2020年每年的设备价格上升率为10%;

(2)该设备的月人工成本比其替代设备超支1000元;

(3)被评估设备所在企业的正常投资报酬率为10%,规模效益指数为0.7,所得税税率为25%;

(4)该设备在评估前使用期间的实际利用率仅为正常利用率的50%,经技术检测该设备尚可使用5年,在未来5年中设备利用率能达到设计要求。根据上述条件估测设备的重置成本、有形损耗率、功能性贬值额、经济性贬值率及被评估设备的评估值。

A.因预计发生年度亏损,将以前年度计提的坏帐准备全部转回

B.因客户财务状况好转,将坏帐准备的计提比例从30%降至10%

C.出于可操作性考虑,对所得税由资产负债表债务法改为应付税款法

D.鉴于某固定资产经改良后性能提高,决定延长其折旧年限

E.根据新会计准则的规定,对长期股权投资由权益法改按成本法核算

下列各项,不需采用追溯调整法进行会计处理的有()。

A.无形资产预计使用年限发生变化而改变摊销年限

B.长期债券投资折价由直线法改为实际利率法

C.固定资产经济利益实现方式发生变化而改变折旧方法

D.长期股权投资因不再具有重大影响由权益法改为成本法

A.将固定资产的预计使用年限由15年改为12年

B.应收账款坏账损失核算方法的改变

C.无形资产摊销期限的改变

D.固定资产净残值率的改变

E.低值易耗品由五五摊销法改为一次摊销法

A.借:以前年度损益调整 69.6累计折旧 130.4贷:固定资产 200

B.借:其他应收款 50营业外支出 19.6累计折旧 130.4贷:固定资产 200

C.借:固定资产清理 69.6累计折旧 130.4贷:固定资产 200

D.借:应交税费——应交所得税 14贷:递延所得税资产 14