题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

Y公司本月销售情况如下:(1)现款销售10台,售价100000元(不含增值税,下同)已入账;(2)需要安装的销售2台,售价20000元,款项尚未收取,安装任务构成销售业务的主要组成部分;(3)分期收款销售4台,售价40000元,第一期款项20000元(不含增值税)已收到入账;(4)附有退货条件的销售2台,售价23000元已入账,退货期3个月,退货的可能性难以估计。Y公司本月应确认的销售收入是()元。

A.120000

B.140000

C.163000

D.183000

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“Y公司本月销售情况如下:(1)现款销售10台,售价10000…”相关的问题

更多“Y公司本月销售情况如下:(1)现款销售10台,售价10000…”相关的问题

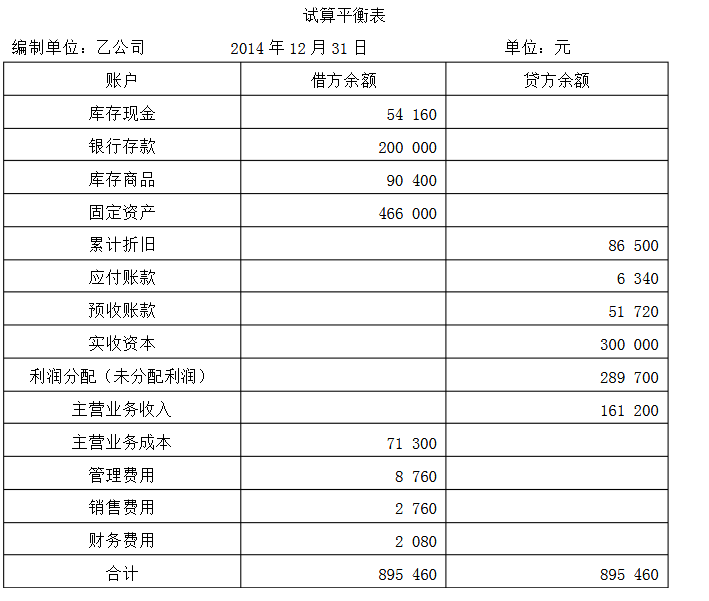

当月未调整的账项如下:

当月未调整的账项如下: