题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业生产多钟产品,其中甲产品产销量为1500件,单位变动成本为100元,发生亏损10000元,其完全成190000元,

某企业生产多钟产品,其中甲产品产销量为1500件,单位变动成本为100元,发生亏损10000元,其完全成本为190000元,如果该企业停产甲产品能够将该部分生产能力转移,承揽其他业务,当其他业务获得机会成本大于()时,可以停产甲产品。

A.1万

B.2万

C.3万

D.4万

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某企业生产多钟产品,其中甲产品产销量为1500件,单位变动成…”相关的问题

更多“某企业生产多钟产品,其中甲产品产销量为1500件,单位变动成…”相关的问题

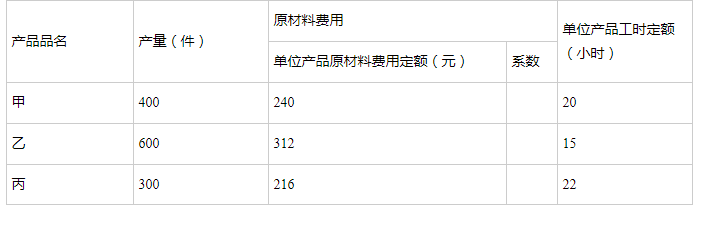

要求:(1)计算A类各种产品的原材料费用系数;(2)填制A类产品成本计算单,分配计算类内各种产品的总成本和单位成本。

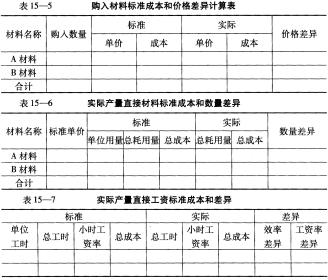

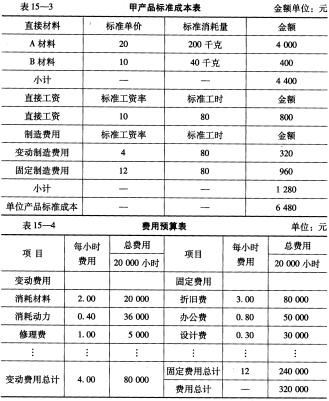

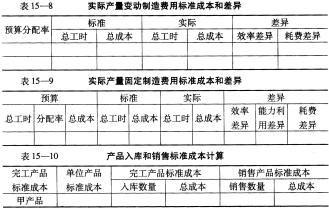

要求:(1)计算A类各种产品的原材料费用系数;(2)填制A类产品成本计算单,分配计算类内各种产品的总成本和单位成本。 (2)本月实际发生有关业务内容如下: 购进A材料24 000千克,单价为19元;购入B材料6 000千克,单价为12元。生产甲产品领用A材料42 000千克,B材料8 600千克。 材料款项已通过银行支付。 本月发生生产工人实际工时数18 000小时,预算总工时为20 000小时,应付职工薪酬总额171 000元,实际工资率为9.5元/小时。 本月制造费用实际发生额为316 000元,其中固定制造费用为250 000元,变动制造费用为66 000元,假设全部费用均以银行存款支付。 本月生产甲产品200件,期初和期末均无在产品。本月出售该产品160件,单价8 000元,收入确认的条件已具备,但货款尚未收到。 要求:根据本例所给资料,计算甲产品标准成本,填列下列有关计算表(见表15-5至表15-10),并进行账务处理(本月发生的成本差异全部计入销售成本)。

(2)本月实际发生有关业务内容如下: 购进A材料24 000千克,单价为19元;购入B材料6 000千克,单价为12元。生产甲产品领用A材料42 000千克,B材料8 600千克。 材料款项已通过银行支付。 本月发生生产工人实际工时数18 000小时,预算总工时为20 000小时,应付职工薪酬总额171 000元,实际工资率为9.5元/小时。 本月制造费用实际发生额为316 000元,其中固定制造费用为250 000元,变动制造费用为66 000元,假设全部费用均以银行存款支付。 本月生产甲产品200件,期初和期末均无在产品。本月出售该产品160件,单价8 000元,收入确认的条件已具备,但货款尚未收到。 要求:根据本例所给资料,计算甲产品标准成本,填列下列有关计算表(见表15-5至表15-10),并进行账务处理(本月发生的成本差异全部计入销售成本)。