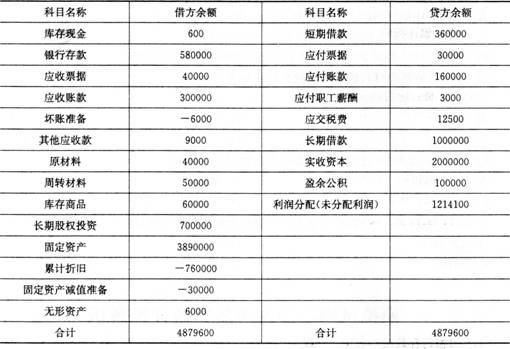

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

购人材料一批,价格30000元,进项税额5100元,运杂费1200元,材料验收入库,货款暂欠。这项业务涉及的账户有()。

A.“原材料”账户

B.“管理费用”账户

C.“应付账款”账户

D.“应交税金——应交增值税(进项)”账户

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.“原材料”账户

B.“管理费用”账户

C.“应付账款”账户

D.“应交税金——应交增值税(进项)”账户

如果结果不匹配,请 联系老师 获取答案

更多“购人材料一批,价格30000元,进项税额5100元,运杂费1…”相关的问题

更多“购人材料一批,价格30000元,进项税额5100元,运杂费1…”相关的问题

A.原材料

B.在途物资

C.银行存款

D.应交税费

A.借:原材料33900贷:银行存款33900

B.借:原材料30000应交税费--应交增值税3900贷:银行存款33900

C.借:原材料30000应交税费--应交增值税(进项税额)3900贷:银行存款33900

D.借:原材料30000应交税费--应交增值税900贷:银行存款30900

A.32000

B.31200

C.30800

D.37100

A.借:应交税费——应交增值税(销项税额)5100

B.借:应交税费——应交增值税(销项税额)5170

C.借:应交税费——应交增值税(进项税额)5100

D.借:应交税费——应交增值税(进项税额)5170

A.1500

B.4650

C.5595

D.5000

(4)X公司2014年12月发生如下经济业务:①12月1日,销售给甲公司一批产品,销售价格50000元,产品成本40000元。产品已经发出,开出增值税专用发票,款项尚未收到。为了及早收回货款,双方约定的现金折扣条件为:2/10,1/20.n/30(假定计算现金折扣时不考虑增值税)。12月16日X公司收到甲公司的货款。②12月5日,购人原材料一批,增值税专用发票上注明的金额为400000元,增值税68000元。材料已经到达,并验收入库。企业开出不带息商业承兑汇票。③12月15日对外销售一批原材料,销售价格300000元,材料实际成本110000元。材料经发出,开出增值税专用发票。款项已经收到,并存入银行。④12月25日出售一台不需用办公设备,设备账面原价210000元,已提折旧34000元,已提减值准备为30000元,出售价格200000元。出售设备价款已经收到,并存入银行,假定不考虑增值税。⑤12月31日计提存货跌价准备3000元,计提无形资产减值准备300元。⑥摊销管理用无形资产i000元;计提管理用固定资产折旧15000元。⑦本年度应交所得税为28550元;计提法定盈余公积8565元。根据上述资料,下列选项表述正确的是()。 查看材料

(4)X公司2014年12月发生如下经济业务:①12月1日,销售给甲公司一批产品,销售价格50000元,产品成本40000元。产品已经发出,开出增值税专用发票,款项尚未收到。为了及早收回货款,双方约定的现金折扣条件为:2/10,1/20.n/30(假定计算现金折扣时不考虑增值税)。12月16日X公司收到甲公司的货款。②12月5日,购人原材料一批,增值税专用发票上注明的金额为400000元,增值税68000元。材料已经到达,并验收入库。企业开出不带息商业承兑汇票。③12月15日对外销售一批原材料,销售价格300000元,材料实际成本110000元。材料经发出,开出增值税专用发票。款项已经收到,并存入银行。④12月25日出售一台不需用办公设备,设备账面原价210000元,已提折旧34000元,已提减值准备为30000元,出售价格200000元。出售设备价款已经收到,并存入银行,假定不考虑增值税。⑤12月31日计提存货跌价准备3000元,计提无形资产减值准备300元。⑥摊销管理用无形资产i000元;计提管理用固定资产折旧15000元。⑦本年度应交所得税为28550元;计提法定盈余公积8565元。根据上述资料,下列选项表述正确的是()。 查看材料A.12月16日,X公司应确认财务费用500元

B.出售固定资产使X公司的待处理财产损溢增加146000元

C.计提存货跌价准备时,应借记资产减值损失,贷记存货跌价准备

D.计提应交的所得税应在营业税金及附加中核算

(1)月初用银行存款解缴上月应交增值税40000元;

(2)销售体育器材取得不含税的销售额500000元,收取增值税85000元,款项已存入银行;(3)为城运会捐赠体育器材一批,生产成本30000元,同类产品售价为50000元;(4)本月采购材料支付价款336470元,发生允许抵扣的进项税额57200元,材料已验收入库,计划成本为330000元,款项通过银行支付;

(5)用银行存款预缴本月应纳增值税6000元。(6)月末结转未交增值税。

要求:1编制各经济业务并会计分录;2月末结转未交增值税。

要求:根据上述资料,计算该企业当期的免、抵、退税额。