题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

在eoq模型中使用的年度持有成本以百分数表示是:A.42%B.37%C.34%D.22%

在eoq模型中使用的年度持有成本以百分数表示是:

A.42%

B.37%

C.34%

D.22%

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

在eoq模型中使用的年度持有成本以百分数表示是:

A.42%

B.37%

C.34%

D.22%

如果结果不匹配,请 联系老师 获取答案

更多“在eoq模型中使用的年度持有成本以百分数表示是:A.42%B…”相关的问题

更多“在eoq模型中使用的年度持有成本以百分数表示是:A.42%B…”相关的问题

A.$48

B.$35

C.$24

D.$19

A.250个

B.100个

C.150个

D.125个

A.$4,000

B.$5,000

C.$6,250

D.$12,500

经济订货批量模型(eoq)的一个特点是:

A.相对来说对错误不敏感。

B.当持有成本相对于采购成本过高时,不应该使用该模型。

C.当产品需求、提前期和订货费用不确定时使用模型。

D.不能与计算机化的永续盘存系统一起使用。

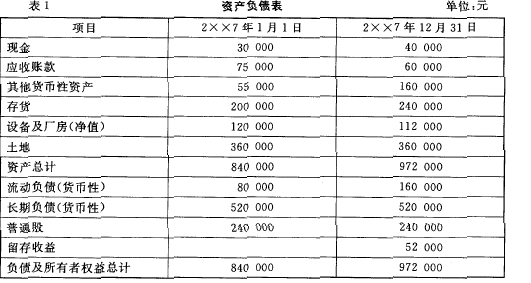

资料 :H 公司于2X X7初成立并正式营业。

(1)本年度按历史成本/名义货币编制的资产负债表表1所示。

(2) 年末,期末存货的现行成本为400 000元;

(3) 年末,设备和厂房(原值)的现行成本为144 000元,使用年限为15年,无残值,采用直线法折旧;

(4) 年末,土地的现行成本为720 000元;

(5) 销售成本以现行成本为基础,在年内均匀发生,现行成本为608000元;

(6) 销售及管理费用、所得税项目,其现行成本金额与以历史成本为基础的金额相同。

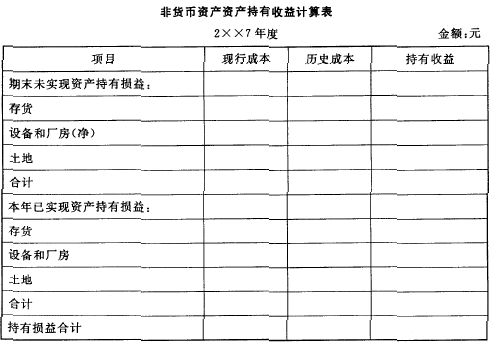

要求:根据上述资料,计算非货币性资产资产持有损益

计算:

(1)设备和厂房(净额)现行成本

(2) 房屋设备折旧的现行戚本

A.自行建造固定资产的成本,由建造该项资产达到预定可使用状态前所发生的必要支出构成

B.投资者投入固定资产的成本,应当按照投资合同或协议约定的价值确定,但合同或协议约定价值不公允的除外

C.购买固定资产的价款超过正常信用条件延期支付,实质上具有融资性质的,固定资产的成本以购买价款的现值为基础确定

D.购买固定资产的价款超过正常信用条件延期支付,实质上具有融资性质的,固定资产的成本以购买价款总额为基础确定

E.在确定固定资产成本时,应当考虑预计弃置费用因素

其中,pop为城市人口,avginc为平均收入,而pctstu为学生人口占城市人口的百分数(按学年计)。

(i)用混合OLS估计方程并按标准形式报告结果。你如何解释1990年度虚拟变量的估计值?你得到βpctstu为多少?

(ii)你在第(i)部分报告的标准误确当吗?做出解释。

(iii)现在取方程的差分,再用OLS去估计。将βpctstu的估计值和第(i)部分的估计值相比较。学生人口的相对规模对房租有影响吗?

(iv)用固定效应估计模型,以验证你得到和第(iii)部分同样的估计值和标准误。

(i)考虑静态非观测效应模型

其中,enrolit表示学区总注册学生人数,lunchit表示学区中学生有资格享受学校午餐计划的百分数。(因此lunchit是学区贫穷率的一个相当好的度量指标。)证明:若平均每个学生的真实支出提高10%,则math4it约改变β1/10个百分点。

(ii)利用一阶差分估计第(i)部分中的模型。最简单的方法就是在一阶差分方程中包含一个截距项和1994~1998年度虚拟变量。解释支出变量的系数。

(iii)现在,在模型中添加支出变量的一阶滞后,并用一阶差分重新估计。注意你又失去了一年的数据,所以你只能用始于1994年的变化。讨论即期和滞后支出变量的系数和显著性。

(iv)求第(iii)部分中一阶差分回归的异方差-稳健标准误。支出变量的这些标准误与第(iii)部分相比如何?

(v)现在,求对异方差性和序列相关都保持稳健的标准误。这对滞后支出变量的显著性有何影响?

(vi)通过进行一个AR(1)序列相关检验,验证差分误差rit=Δuit含有负序列相关。

(vii)基于充分稳健的联合检验,模型中有必要包含学生注册人数和午餐项目变量吗?