如果结果不匹配,请

如果结果不匹配,请

更多“计算综合资本成本时,各个个别资本可按()来确定。”相关的问题

更多“计算综合资本成本时,各个个别资本可按()来确定。”相关的问题

远汇集团正计划投资某一新的固定资产项目,已知资料如下:

1.预计固定资产投资额为1000万元,该公司拟采用银行借款和留存收益的方式筹集资金,公司目标资本结构中负债比率为60%。银行借款的年利率为8%,手续费为3%,期限为10年。剩余资金用留存收益方式筹集,预计成本15%

2.该项目建设期2年,固定资产资金在建设期各年年初分别投入400万元和600万元。建设期末垫支50万元流动资金,项目终结时收回。该项目投产后预计寿命10年,固定资产按直接法提取折旧,预计净残值为100万元

3.项目投产后前5年每年销售收入300万元,付现成本120万元,后5年每年销售收入450万元,付现成本160万元

4.公司所得税税率为25%

要求:(1)计算银行借款成本和筹资的综合资本成本(综合资本成本四舍五入取整);(2)计算项目各年度现金净流量(整个项目计算期内无须考虑银行借款利息支出的影响);(3)计算项目的净现值;(4)计算项目的年圴净现值;(5)根据净现值判断项目的可行性(PVIFA10%,2=1.736PVIFA10%,4=3.170PVIFA10%,5=3.791PVIFA10%,7=4.868PVIFA10%,11=6.495PVIFA10%,12=6.814;PVIF10%,1=0.909PVIF10%,2=0.826PVIF10%,7=0.513PVIF10%,12=0.319)

A.应当将各项交易作为一项处置子公司并丧失控制权的交易进行会计处理

B.个别财务报表,在丧失控制权之前,每一次处置价款与处置长期股权投资部分账面价值的差额确认为投资收益

C.在丧失控制权之前,每一次处置价款与处置投资对应的享有该子公司自购买日公允价值开始持续计算的净资产份额的差额,合并财务报表中确认为资本公积(股本溢价或资本溢价)

D.在丧失控制权之前,每一次处置价款与处置投资对应的享有该子公司自购买日公允价值开始持续计算的净资产份额的差额,合并财务报表中确认为其他综合收益

A.未分配利润

B.其他综合收益

C.盈余公积

D.资本公积

A.专门借款发生的辅助费用,在所购建或者生产的符合资本化条件的资产达到预定可使用状态或者可销售状态之前发生的,应当在发生时根据其发生额予以资本化,计入符合资本化条件的资产的成本

B.在资本化期间内,外币专门借款本金及利息的汇兑差额,应当予以资本化,计入符合资本化条件的资产成本

C.在资本化期间内,夕t,ffi专门借款本金及利息的汇兑差额的计算不与资产支出相挂钩

D.专门借款发生的辅助费用,在计算其资本化金额时应与资产支出相挂钩

E.一般借款发生的辅助费用应于其发生时予以资本化

A.公司风险特征无重大变化时,可以采用5年或更长的预测期长度

B.实务中广泛使用年度收益率计算贝塔值

C.计算股权成本使用的β值是历史的,因为未来的贝塔值无法确定

D.β值的驱动因素包括经营风险和财务风险

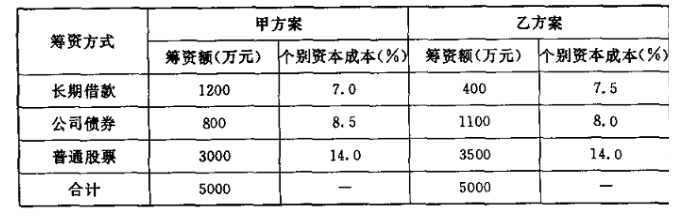

要求:

(1)计算该公司甲乙两个融资方案的加权平均资本成本;

(2)根据计算结果选择融资方案。

要求:

(1)计算甲公司长期银行借款的资本成本。

(2)假设不考虑货币时间价值,计算甲公司发行债券的资本成本。

(3)计算甲公司发行优先股的资本成本。

(4)利用资本资产定价模型计算甲公司留存收益的资本成本。

(5)计算甲公司2016年完成筹资计算后的平均资本成本。