题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

百龄坛12年是公司重点销售的ABC类产品之一,产品特点有以下哪几点()

A.一款销售最好的威士忌橡木桶中酝酿1 2年以上

B.全球畅销,每秒销售2瓶

C.清新优雅,酒体饱满,味道纯正

D.是苏格兰销售第一的产品

答案

答案

ABC

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.一款销售最好的威士忌橡木桶中酝酿1 2年以上

B.全球畅销,每秒销售2瓶

C.清新优雅,酒体饱满,味道纯正

D.是苏格兰销售第一的产品

答案

ABC

如果结果不匹配,请 联系老师 获取答案

更多“百龄坛12年是公司重点销售的ABC类产品之一,产品特点有以下…”相关的问题

更多“百龄坛12年是公司重点销售的ABC类产品之一,产品特点有以下…”相关的问题

A.一年内重复购买安神类、调节睡眠类产品者,加1盒希百康胶囊

B.一年内重复购买安神类、调节睡眠类产品者,加2盒希百康胶囊

C.一年内重复购买安神类、调节睡眠类产品者,加3盒希百康胶囊

D.一年内重复购买安神类、调节睡眠类产品者,加4盒希百康胶囊

资料一:

(1)甲公司的收入确认政策为:对于国内销售,在将产品交付客户并取得客户签字的收货确认单时确认收入;对于出口销售,在相关产品装船并取得装船单时确认收入。

(2)在甲公司的会计信息系统中,国内客户和国外客户的编号分别以D和E开头。

(3)20×8年l2月31日,中国人民银行公布的人民币对美元汇率为l美元=6.8元人民币。

资料二:

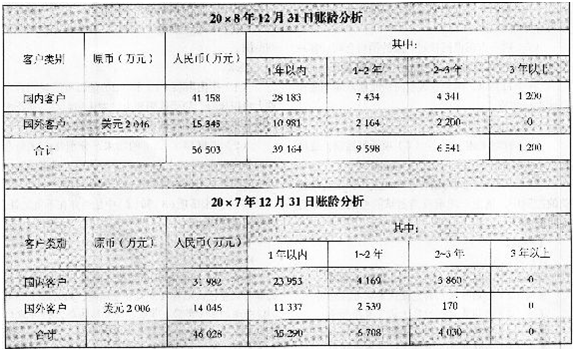

甲公司编制的应收账款账龄分析表摘录如下:

要求:

(1)针对资料二,结合资料一,假定不考虑其他条件,指出资料二中应收账款账龄分析表存在哪些不当之处,并简单说明理由。

(2)针对资料三中的审计说明(1)~(4)项,结合资料一,假定不考虑其他条件,逐项指出A注册会计师实施的审计程序及其结论是否存在不当之处。如果存在,简要说明理由并提出改进建议。将答案直接填入答题卷的相关表格内。

资料一:

(1)甲公司的收入确认政策为:对于国内销售,在将产品交付客户并取得客户签字的收货确认单时确认收入;对于出口销售,在相关产品装船并取得装船单时确认收入。

(2)在甲公司的会计信息系统中,国内客户和国外客户的编号分别以D和E开头。

(3)20×8年12月31日,中国人民银行公布的人民币对美元汇率为1美元=6.8元人民币。

资料二:

甲公司编制的应收账款账龄分析表摘录如下:

20×8年12月31日账龄分析

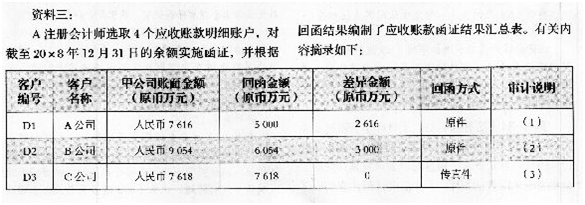

20×7年12月31日账龄分析 资料三: 注册会计师选取4个应收账款明细账户,对截至20×8年12月31日的余额实施函证,并根据回函结果编制了应收账款函证结果汇总表。有关内容摘录如下:

要求:

1.针对资料二,结合资料一,假定不考虑其他条件,指出资料二中应收账款账龄分析表存在哪些不当之处,并简单说明理由。

2.针对资料三中的审计说明(1)至(4)项,结合资料一,假定不考虑其他条件,逐项指出A注册会计师实施的审计程序及其结论是否存在不当之处。如果存在,简要说明理由并提出改进建议。将答案直接填入答题卷第15页至第16页的相关表格内。

A.看上牌日期,车龄+贷款年限小于或等于10年

B.看出厂日期,车龄+贷款年限小于或等于10年

C.看上牌日期,车龄+贷款年限小于或等于12年

D.看出厂日期,车龄+贷款年限小于或等于12年

ABC会计师事务所的A注册会计师负责审计甲公司2016年度财务报表,审计工作底稿中与负债审计相关的部分内容摘录如下:

(1)甲公司各部门使用的请购单分别部门设置请购单的连续编号,每张请购单必须经过采购经理的签字批准,A注册会计师认为该项控制设计有效,实施了控制测试结果满意。

(2)基于对甲公司及其环境的了解,A注册会计师发现管理层承受较高的盈利预期,拟重点关注以及应对相关负债及资产减值损等的低估风险。

(3)为查找未入账的负债,A注册会计师获取了期后收取、记录或支付的发票明细,评价费用是否被记录于正确的会计期间,并相应确定是否存在期末未入账负债,结果满意。

(4)基于甲公司存在应付关联方的款项,A注册会计师了解了交易的商业理由,检查了发票、合同、协议及入库和运输单据等相关文件以及甲公司和关联的的对账记录,结果满意。

(5)甲公司有一笔账龄三年以上金额重大的其他应付款,因2016年未发生变动,A注册会计师未实施进一步审计程序。

要求:针对上述第(1)至(5)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

A.辅材类产品针对套餐装企、中小型中低端装企、辅材配送平台、精装房项目等

B.辅材类产品针对装企、辅材配送平台、精装房项目等

C.舒适家产品类针对高端装企、暖通舒适家商家等