题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

在内部购销活动中,购买企业在本期内未实现对计提以外销售而形成期末存货时,存货价值中包含的销售企业的销售毛利,应在编制合并资产负债表时予以抵销。()判断对错

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“在内部购销活动中,购买企业在本期内未实现对计提以外销售而形成…”相关的问题

更多“在内部购销活动中,购买企业在本期内未实现对计提以外销售而形成…”相关的问题

A.某营销员在办理保险业务活动中向投保人赠送价值500元的实物某营销员在办理保险业务活动中向投保人赠送价值500元的实物

B.存在未经投保人授权或许可,擅自在《投保单》保险公司留存联上填写相关内容

C.在宣传材料中宣称平安万能重疾险停售在即,未提及停售的具体险种,也未全面、客观的介绍停售原因

D.在对购买分红险产品客户的回访中,回访时间在保险合同犹豫期内,在电话回访中告知客户退保会有损失

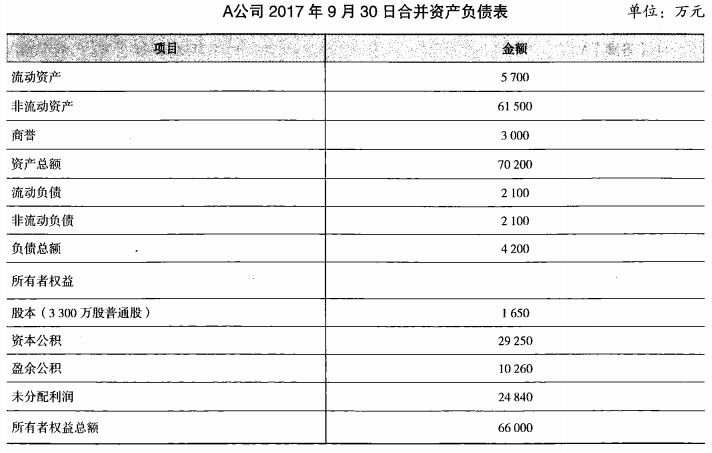

其他资料:(1)2017年9月30日,A公司通过定向增发本企业普通股,以2股换1股的比例自B企业原股 东处取得了B企业全部股权。A公司共发行了 1 800万股普通股以取得B企业全部900万股普通股。(2)A公司普通股在2017年9月30日的公允价值为20元,B企业每股普通股当日的公允价值为40元。A公司、B企业每股普通股的面值为1元。(3)2017年9月30日,A公司除非流动资产公允价值较账面价值高4 500万元以外,其他资产、负债项目的公允价值与其账面价值相同。(4)假定A公司与B企业在合并前不存在任何关联方关系。则该反向购买合并中,B企业的合并成本为()万元。

其他资料:(1)2017年9月30日,A公司通过定向增发本企业普通股,以2股换1股的比例自B企业原股 东处取得了B企业全部股权。A公司共发行了 1 800万股普通股以取得B企业全部900万股普通股。(2)A公司普通股在2017年9月30日的公允价值为20元,B企业每股普通股当日的公允价值为40元。A公司、B企业每股普通股的面值为1元。(3)2017年9月30日,A公司除非流动资产公允价值较账面价值高4 500万元以外,其他资产、负债项目的公允价值与其账面价值相同。(4)假定A公司与B企业在合并前不存在任何关联方关系。则该反向购买合并中,B企业的合并成本为()万元。A.18000

B.27000

C.30000

D.36000

接上题,该反向购买合并中的合并商誉为()万元。A.1500

B.2300

C.3000

D.3500

接上题,假定B企业2016年实现合并净利润1800万元,2017年A公司与B企业形成的主体实现合并净利润为3 450万元,自2016年1月1日至2017年9月30日,B企业发行在外的普通股股数未发生变化。A公司2017年基本每股收益为()元。A.1

B.1.59

C.1.8

D.2.3

请帮忙给出每个问题的正确答案和分析,谢谢!

A.资产负债表日后出售的子公司未纳人合并范围

B.报告期内新设立的子公司未纳人合并范围

C.报告期内出售子公司,在编制或本合并资产负债表时,调整合并资产负债表的期初数

D.报告期内购买子公司,在编制期末合并资产负债表时,未调整合并资产负债表的期初数

A.《药品经营许可证》有效期届满未换证的

B.药品经营企业负责人在药品购销活动中,收受其他经营企业的财物的

C.《药品经营许可证》被依法撤销、撤回、吊销、收回和缴销的

D.不可抗力导致《药品经营许可证》的许可事项无法实施的

A.非同一控制下的企业合并中(吸收合并),购买方取得的无形资产应以其在购买日的公允价值计量

B.通过政府补助取得的无形资产,应按公允价值确定其成本

C.企业取得的土地使用权,通常应当按取得时所支付的价款及相关税费确定无形资产的成本

D.通过分期支付价款方式购入的无形资产,应按所取得无形资产购买价款的现值计量其成本,现值和长期应付款之间的差额作为未确认融资费用,在付款期内按照实际利率法摊销

A.正式人员

B.劳务派遣人员

C.其他从业人员

D.在本企业领取工资、股息、红利但未参加服务业活动的人员

E.劳务外包人员

A.甲企业加强了对新列入兴奋剂目录的药品管理,在购销、调剂含兴奋剂药品时,采取的管理措施,正确的是

B.加强处方审核、如果患者为运动员时,应该拒绝调剂

C.对调剂的处方保存2年

D.对包装标签标示运动员慎用的药品一律不得上架陈列

E.对含兴奋剂的药品必须采用专柜双人双锁,专用账册

A.企业购入有关资产超过正常信用条件延期支付价款,实质上具有融资性质的,应按购买价款的现值,借记“财务费用”“在建工程”“研发支出”等科目

B.融资租入固定资产等确认的“未确认融资费用”,后续按照直线法在租赁期内摊销

C.未确认融资费用的余额会减少长期应付款的账面价值

D.企业融资租入固定资产时,应当在租赁开始日,按租赁开始日租赁资产公允价值与最低租赁付款额的现值两者中的较低者作为租赁资产入账价值的核算基础