题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

预付供应单位材料货款,可将其视为企业的一项()。A.负债B.资产C.收益D.所有者权益

预付供应单位材料货款,可将其视为企业的一项()。

A.负债

B.资产

C.收益

D.所有者权益

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

预付供应单位材料货款,可将其视为企业的一项()。

A.负债

B.资产

C.收益

D.所有者权益

如果结果不匹配,请 联系老师 获取答案

更多“预付供应单位材料货款,可将其视为企业的一项()。A.负债B.…”相关的问题

更多“预付供应单位材料货款,可将其视为企业的一项()。A.负债B.…”相关的问题

A.“预付账款”核算企业因销售业务产生的往来款项

B.预付货款不多的企业,可以不单独设置“预付账款”账户,将预付的货款计入“应付账款”账户的借方

C.“预付账款”账户贷方余额反映的是应付供应单位的款项

D.“预付账款”属于资产性质的账户

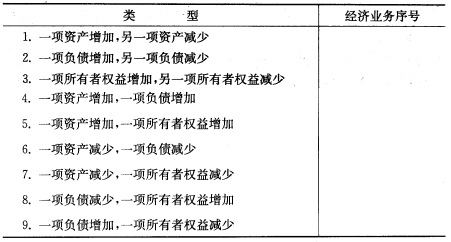

(一)目的练习资金变化类型。 (二)资料某企业发生经济业务如下: 1.用银行存款购买材料。 2.用银行存款支付前欠A单位货款。 3.用盈余公积金弥补职工福利费。 4.向银行借入长期借款,存入银行。 5.收到所有者投入的设备。 6.向国外进口设备,款未付。 7.用银行存款归还长期借款。 8.企业以固定资产向外单位投资。 9.用银行借款归还前欠B单位货款。 10。经批准代所有者××以资本金偿还其应付给其他单位欠款。 11.企业所有者甲代企业归还银行借款,并将其转为投入资本。 12.将盈余公积金转作资本。 (三)要求分析上列各项经济业务的类型,填入下表:

一、目的:练习现金日记账和银行存款日记账(三栏式)的登记方法

二、资料:某企业2007年3月初现金日记账余额为500元,银行存款日记账余额为978000元。本月发生下列有关经济业务:

1.1日,职工陈光预借差旅费200元,经审核以现金付讫。

2.2日,签发现金支票4000元,从银行提取现金,以备日常开支需要。

3.5日,从银行取得短期借款80000元,存入开户行。

4.6日,签发现金支票46000元,从银行提取现金,以备发放工资。

5.7日,以现金46000元发放本月职3225资。

6.7日,生产车间报销日常开支费用,经审核,以现金190元支付。

7.10日,收到银行通知,购货单位偿还上月所欠货款95000元,已收妥入账。

8.11日,开出转账支票5800元,支付本月发生的固定资产修理费。

9.12日,行政管理部门报销购买零星办公用品费180元,经审核以现金付讫。

10.12日,收到购货单位预付的货款5700元,存入银行。

11.12日,采购员王民回厂报销差旅费450元,原借500元,余款退回现金。

12.14日,仓库保管员交来现金60元,偿还上月欠交赔款。

13.14日,以现金160元,支付购进材料时的运杂费。

14.15日,签发转账支票24000元,支付所欠供应单位货款。

15.17日,以现金490元支付罚款。

16.20日,以银行存款支付为购货单位代垫运杂费540元。

17.21日,接到银行通知,第一季度实际借款利息为3100元,已用结算户存款划账支付。(该企业采用季末结算,按月预提借款利息办法。)

18.21日,接到银行通知,第一季度存款利息共计为2400元。

19.27日,收到购货单位交来的现金支票500元,用于暂付存入包装物押金。支票已存入银行。

20.28日,将超过库存现金限额的现金30元送交银行。

21.30日,接到银行付款通知,支付本月生产用电费21000元。

三、要求

1.编制上述业务的记账凭证(用会计分录代替)。

2.设置“现金日记账”和“银行存款日记账”,根据会计分录登记日记账。

A.监理单位

B.分公司

C.建设单位

D.施工企业

某工业企业2010年12月份发生下列经济业务,编写会计分录:

(1)企业收到投资方投入资本200000元,款项已存入银行。

(2)企业收到M公司投入的不需要安装的设备一台,设备原值70000元,已提折旧28000元,按双方协商价值45000元入账。

(3)企业收到捐赠的新机器一台,发票价为50000元,运杂费800元,已交付使用。

(4)企业用资本公积120000元转增资本。

(5)企业从银行借人流动资金借款50000元直接归还前欠甲公司货款。

(6)乙公司送来面额为30000元转账支票一张,作为购买F产品100件的预付货款,当即送存银行。

(7)企业以银行存款10000元预付供应单位w公司钢材购料款。

(8)分配本月工资,其中A产品工人工资30000元,8产品工人工资20000元,行政管理人员工资6000元,车间管理人员工资9000元,销售人员工资10000元。

(9)出纳从银行提取现金80000元,发放职工工资75000元。

(10)本月应提固定资产折旧20000元,其中厂部计提8000元,车间计提12000元。

(1) 12月1日向工商银行借入期限为3个月的短期借款60000元,年利率6%,借款到期还本付息。借入的款项存入银行。

(2)12月2日李刚出差借差旅费5000元,以现金支付。

(3)12月5日,开出转账支票一张,向甲公司预付货款50000元;同日收到乙公司预付的购货款34812元,已存入银行。

(4)12月5日李刚出差回来报销差旅费5200元,不足部分以现金支付。

(5)12月5日以银行存款预付租入生产设备的租赁费12600元,租期8个月。月末,摊销本月应负担的租赁费。

(6)12月10日收到甲公司货物结算单,其中材料价款45000元,增值税7650元,代垫运费350元,材料已验收入库,货款已于本月5日预付。

(7)12月20日向预付货款的乙公司销售A产品400件,单位售价38元;B产品300件,单位售价48元,增值税税率17%。为对方代垫运费180元,以银行存款支付。

(8)12月25日接到银行通知,本季度企业存款利息收入560元已划入企业账户;31日计提本月借款利息(列出计算过程)。

(9)31日结账时,发现本月支付管理人员工资1800元的记账凭证误编为:借:管理费用1800,贷:现金1800,发现后予以更正。

(10)31日,结转本月销售A、B产品的生产成本,其中:A产品单位生产成本32元;B产品单位生产成本40元。

(11)计算出本月车间应提取折旧费3000元,厂部应提取折旧费2000元。

(12)31日,经批准,将11月份发生的材料盘亏6450元予以转账。其中:应向责任者王某某索赔20%,其余部分列入费用。

(13)计算出本月应交所得税2000元。