题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司期末明细账科目余额如下:“应付账款”科目借方余额10万元,贷方余额30万元;“预付账款”借方余

额5万元,贷方余额8万元,则甲公司资产负债表中“应付账款”项目的期末余额是()万元。

A.38

B.35

C.20

D.18

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.38

B.35

C.20

D.18

如果结果不匹配,请 联系老师 获取答案

更多“甲公司期末明细账科目余额如下:“应付账款”科目借方余额10万…”相关的问题

更多“甲公司期末明细账科目余额如下:“应付账款”科目借方余额10万…”相关的问题

A.130000元

B.0元

C.150000元

D.170000元

A.200

B.280

C.80

D.120

A.

B.

C.

D.

A.130000元

B.20000元

C.150000元

D.170000元

甲企业2010年12月31日的有关资料如下。

(1)科目余额表(单位:元)

| 科目名称 | 借方余额 | 贷方余额 |

| 现金 | 10000 | |

| 银行存款 | 57000 | |

| 应收票据 | 60000 | |

| 应收账款 | 80000 | |

| 预付账款 | 30000 | |

| 坏账准备 | 5000 | |

| 原材料 | 70000 | |

| 低值易耗品 | 10000 | |

| 分期收款发出商品 | 90000 | |

| 材料成本差异 | 55000 | |

| 库存商品 | 100000 | |

| 待摊费用 | 1000 | |

| 固定资产 | 800000 | |

| 累计折旧 | 300000 | |

| 在建工程 | 40000 | |

| 无形资产 | 150000 | |

| 短期借款 | 10000 | |

| 应付账款 | 70000 | |

| 预收账款 | 10000 | |

| 应付职工薪酬 | 4000 | |

| 应交税费 | 13000 | |

| 预提费用 | 1000 | |

| 长期借款 | 80000 | |

| 实收资本 | 500000 | |

| 盈余公积 | 200000 | |

| 未分配利润 | 200000 |

(2)债权债务明细科目余额

应收账款明细资料如下:

应收账款——A公司 借方余额100000元

应收账款——B公司 贷方余额20000元

预付账款明细资料如下:

预付账款——C公司 借方余额20000元

预付账款——D公司 贷方余额50000元

应付账款明细资料如下:

应付账款——E公司 贷方余额100000元

应付账款——F公司 借方余额30000元

预收账款明细资料如下:

预收账款——G公司 贷方余额40000元

预收账款——H公司 借方余额30000元

(3)长期借款共两笔,均为到期一次性还本付息

金额及期限如下:

#1从工商银行借入30000元(本利和),期限从2009年6月1日至2011年6月1日。

#2从建设银行借入50000元(本利和),期限从2010年8月1日至2012年8月1日。

要求:编制甲企业2010年12月31日的资产负债表。

根据下资料完成第31—40题:

西安公司2月末有关资料如下:

“原材料”总账借方余额45000元,其所属明细账的余额如下:

甲材料:300公斤@60元计18000元

乙材料:200公斤@90元计18000元

丙材料:200公斤@45元计9000元

“应付账款”总账贷方余额38000元,其所属明细账的贷方余额如下:东方公司22000元;先锋公司16000元。

“银行存款”总账和“银行存款日记账”余额均为150000元。

西机公司3月份发生下列经济业务:

(1)3月3日从东方公司购入甲材料500公斤,@60元,计30000元;乙材料300公斤,@90元,计27000元。

(2)3月8日,车间生产A产品领用甲材料700公斤,@60元,计42000元;乙材料300公斤,@90元,计27000元。

(3)3月15日,从先锋公司购入甲材料300公斤,@60元,计18000元;乙材料400公斤,@90元,计36000元。材料已验收入库,货款尚未支付。

(4)3月26日,以银行存款偿付前欠东方公司货款50000元和先锋公司货款46000元。

西机公司的会计人员,已经完成了设账、登记期初余额、填制记账凭证、过账、结账以及总账与明细账的核对工作。

31、西机公司3月份设置和登记的总账、明细账、序时账分别是()本。

A、3、5、1

B、3、6、1

C、4、5、1

D、4、6、1

A.370万元和200万元

B.190万元和20万元

C.590万元和380万元

D.600万元和370万元

A.“预付账款”科目所属明细账的期末借方余额

B.“预付账款”科目所属明细账的期末贷方余额

C.“应付账款”科目所属明细账的期末借方余额

D.“应收账款”科目所属明细账的期末贷方余额

E.“应收账款”科目所属明细账的期末借方余额

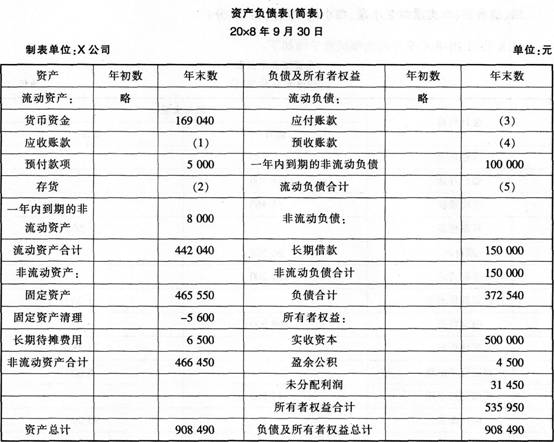

X公司20x8年9月的余额试算平衡如下:

补充资料:(1)长期待摊费用中含将于一年内摊销的金额8000元。

(2)长期借款期末余额中将于一年内到期归还的长期借款数为100000元。

(3)应收账款有关明细账期末余额情况为:“应收账款——A公司”借方余额98000,“应收账款——B公司”贷方余额12540。

(4)应付账款有关明细账期末余额情况为:“应付账款——C公司”贷方余额98000,“应付账款——D公司”借方余额5000。

(5)预收账款有关明细账期末余额情况为:“预收账款——E公司”贷方余额12000,“预收账款——F公司”借方余额2000。

要求:请代X公司完成下列资产负债表的编制。