如果结果不匹配,请

如果结果不匹配,请

更多“随着计税依据增大而逐级提高计征比例的税率是()。A、比例税率…”相关的问题

更多“随着计税依据增大而逐级提高计征比例的税率是()。A、比例税率…”相关的问题

A.以实际占用的耕地面积为计税依据

B.以实际占用的耕地评估价格为计税依据

C.实行有地区差别的幅度比例税率

D.实行有地区差别的幅度定额税率

E.占用基本农田的,应当按照适用税额加按150%征收

F.人均耕地面积低于0.5亩的地区,可以适当提高耕地占用税的适用税额,但提髙的部分不得超过适用税额标准的50%G.按年计征、分期缴纳

A.1.2%,12%

B.1%,10%

C.1%,12%

D.1.5%,10%

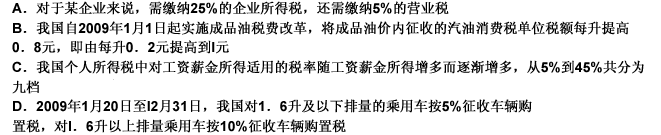

下列各项中所提到的税率,属于差别比例税率的是()。

A.纳税人收购烟叶,应当向烟叶收购地的主管税务机关申报纳税

B.烟叶税实行比例税率,税率为10%

C.烟叶税的纳税义务发生时间为纳税人收购烟叶的当天

D.烟叶税的计税依据是收购烟叶实际支付的价款总额

E.烟叶税按月计征,纳税人应当于纳税义务发生月终了之日起10日内申报并缴纳税款

A.吨税以船舶净吨位为计税依据

B.非机动船舶按照相同净吨位船舶税率的50%计征吨税

C.拖船按照相同净吨位船舶税率的30%计征吨税

D.非机动驳船按照相同净吨位船舶税率的50%计征吨税

A.律师以个人名义再聘请其他人员为其工作而支付的报酬,应按照工资、薪金所得项目计征个人所得税

B.律师从接受法律事务服务的当事人处取得的法律顾问费或其他酬金,应按照劳务报酬所得项目计征个人所得税

C.个人因在非营利性医疗机构任职而取得的报酬,免征个人所得税

D.个人投资开设诊所而取得的收入,应按照个体工商户的生产、经营所得项目计征个人所得税

E.个人申报的股权转让所得的计税依据明显偏低且无正当理由的,主管税务机关可参照每股净资产或个人股东享有的股权比例所对应的净资产份额核定

A.资源税实行从价计征或者从量计征

B.纳税人开采或者生产应税产品自用于连续生产应税产品的,按规定缴纳资源税

C.从量定额征收资源税的计税依据是应税产品的销售数量

D.从价计征资源税的计税依据为应税资源产品的销售额

E.水资源税根据当地水资源状况、取用水类型和经济发展等情况实行差别税率

A.征税对象是区别不同税种的重要标志

B.从量计征是以征税对象的重量、体积、数量等为计税依据

C.税率明确了征税的尺度

D.达到或者超过起征点后就超过部分征税