题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某生产设备可用于生产甲产品或乙产品,甲、乙产品的预计销售量分别为1000件和500件,预计单价分别为10元和25元,单位变动成本分别为8元和20元。计算分析企业应生产何种产品。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某生产设备可用于生产甲产品或乙产品,甲、乙产品的预计销售量分…”相关的问题

更多“某生产设备可用于生产甲产品或乙产品,甲、乙产品的预计销售量分…”相关的问题

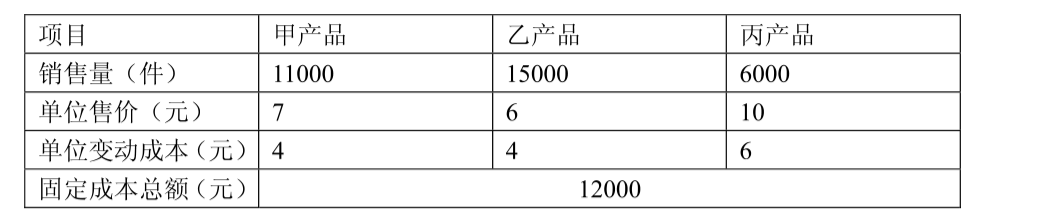

某公司现有生产设备可用于甲、乙、丙三种产品的生产,相关资料下表所示:

要求:请分别利用贡献毛益分析法和差量分析法帮助企业进行产品品种选择决策。

A.720

B.715

C.740

D.295

A.甲产品36000 B.甲产品30000 C.乙产品144000 D.乙产品120000

A、借:原材料——甲材料 100000元

B、借:原材料——甲材料 100000元 ——乙材料 40000元 ——乙材料 40000元 贷:应付账款140000元 贷:银行存款140000元

C、借:制造费用 140000元

D、借:生产成本 140000元 贷:原材料——甲材料 100000元 贷:原材料——甲材料 100000元 ——乙材料 40000元 ——乙材料 40000元

A.7560

B.11240

C.15120

D.11260

A.0

B.10

C.6

D.5

A.制造费用分配率为2

B.甲产品应承担的制造费用为32000元

C.乙产品应承担的制造费用为48000元

D.借记“生产成本”账户

E.贷记“制造费用”账户

某企业本月生产甲、乙两种产品,共同耗用A材料630公斤,本月实际产量为:甲产品100件,乙产品200件。单件产品材料消耗定额为:甲产品3公斤,乙产品2公斤。

本月A材料明细账中的有关资料如下表:

要求:采用先进先出法计算本月生产领用材料的实际成本,并采用定额消耗量比例法分配A材料的间接费用,根据分配计算的结果编制必要的会计分录。(计算时如有小数,保留小数点后两位有效数字。)

A.20000

B.24000

C.30000

D.36000

A.0

B.10

C.5

D.6