题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

产品生产决策的贡献毛益法用于下列()方面的决策分析。

A.新产品开发

B.半成品进一步加工或出售

C.亏损产品是否停产或转产

D.零部件是自制还是外购

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.新产品开发

B.半成品进一步加工或出售

C.亏损产品是否停产或转产

D.零部件是自制还是外购

如果结果不匹配,请 联系老师 获取答案

更多“产品生产决策的贡献毛益法用于下列()方面的决策分析。”相关的问题

更多“产品生产决策的贡献毛益法用于下列()方面的决策分析。”相关的问题

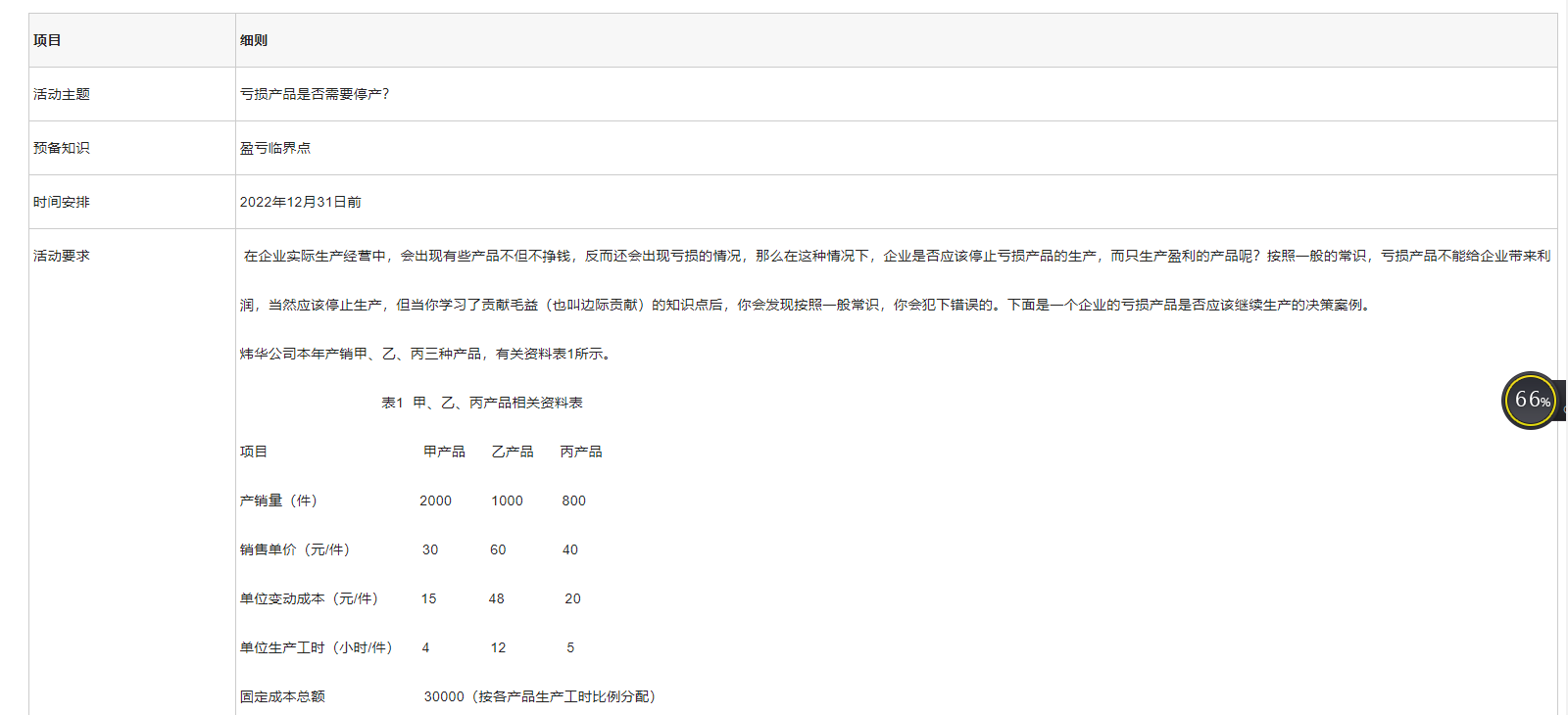

某公司现有生产设备可用于甲、乙、丙三种产品的生产,相关资料下表所示:

要求:请分别利用贡献毛益分析法和差量分析法帮助企业进行产品品种选择决策。

A.甲产品贡献毛益总额为160000元

B.丙产品的贡献毛益总额为78000元

C.乙丙两种产品的差别收入为162000元

D.企业应生产乙产品

A.甲产品的单位贡献毛益为70元

B.乙产品的贡献毛益总额为5250元

C.生成丙产品可以获得利润7500元

D.该企业应生产甲产品

完成以下案例分析: 根据以上资料,完成如下计算和分析:1.企业三种产品全部生产时,请计算各个产品的贡献毛益和营业利润,然后汇总计算企业总利润。企业停止生产亏损产品,只生产盈利产品时,请计算各盈利产品的贡献毛益和营业利润,然后汇总计算企业总利润。根据以上两种情况的企业总利润,做出亏损产品是否应该停产的决策。2.亏损产品继续生产的前提是什么?

根据以上资料,完成如下计算和分析:1.企业三种产品全部生产时,请计算各个产品的贡献毛益和营业利润,然后汇总计算企业总利润。企业停止生产亏损产品,只生产盈利产品时,请计算各盈利产品的贡献毛益和营业利润,然后汇总计算企业总利润。根据以上两种情况的企业总利润,做出亏损产品是否应该停产的决策。2.亏损产品继续生产的前提是什么?

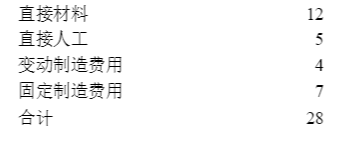

假设MG公司每年须用一种零部件10000件,如果外购,其市场价格为23元,同时单件产品运费、保险费合计1元。目前,该公司尚有部分剩余生产能力可供制造该零件。预计的制造成本如下: 要求:1)为该公司决策应否自行生产所需的零件。2)假设该公司销售部门此时接到一份特殊订单,要求利用剩余生产能力来生产30000件A产品,每件A产品贡献毛益为20元。请为该公司决策应否接受这一特殊订单。

要求:1)为该公司决策应否自行生产所需的零件。2)假设该公司销售部门此时接到一份特殊订单,要求利用剩余生产能力来生产30000件A产品,每件A产品贡献毛益为20元。请为该公司决策应否接受这一特殊订单。

假定下一预算年度,两种产品的年需求量都超过了该企业的成产能力,而成产能力是企业产销量的唯一限制因素,该企业全年可利用的生产能力只有45000个机器小时。

要求:(1)分别计算A和B两种产本的贡献毛益总额。

(2)作出应生产那一种产品的决策。

要求:用加权平均法计算公司的综合贡献毛益率、综合保本销售额以及各种产品的保本销售额。