题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

甲小学系一所捐资举办的公益性学校。2×21年6月,甲小学发生的下列各项业务活动中,将增加其限定性净资产的有()。

A.收到政府部门实拨的教学设备采购补助款50万元

B.收到用于学校科研竞赛奖励的现金捐款10万元

C.收到捐赠的一批价值为5万元的学生用助听器

D.收到被指定用于学生午餐补贴的现金捐款100万元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.收到政府部门实拨的教学设备采购补助款50万元

B.收到用于学校科研竞赛奖励的现金捐款10万元

C.收到捐赠的一批价值为5万元的学生用助听器

D.收到被指定用于学生午餐补贴的现金捐款100万元

如果结果不匹配,请 联系老师 获取答案

更多“甲小学系一所捐资举办的公益性学校。2×21年6月,甲小学发生…”相关的问题

更多“甲小学系一所捐资举办的公益性学校。2×21年6月,甲小学发生…”相关的问题

A.甲民办大学在收到捐款时确认“捐赠收入——限定性收入”50000元

B.2×21年年末,将“捐赠收入——限定性收入”转入到限定性净资产

C.2×21年年末,将该笔收入转入到非限定性净资产

D.2×22年1月2日,将限定性净资产转入到非限定性净资产

A.为乙公司加工的定制产品作为流动资产列报

B.甲公司可自主展期的银行借款作为流动负债列报

C.甲公司持有的于2×21年5月到期的国债作为流动资产列报

D.甲公司发行的将于2×21年11月到期兑付的债券作为流动负债列报

A.2×22年2月5日,确认投资收益260万元

B.购入乙公司的股票初始入账金额为660万元

C.2×21年12月31日,确认财务费用36万元

D.2×21年12月31日,确认其他综合收益161.4万元

A.2×21年2月10日至2×21年12月31日发生的支出应根据其是否满足资本化条件,分别计入当期损益及无形资产入账成本

B.该非专利技术的初始入账金额为150万元

C.该非专利技术计提折旧额应计入制造费用

D.该非专利技术影响2×22年当期损益的金额为317.5万元

A.在财务会计中增加固定资产3万元

B.在财务会计中增加财政拨款收入3万元

C.在预算会计中减少资金结存3万元

D.在预算会计中增加行政支出3万元

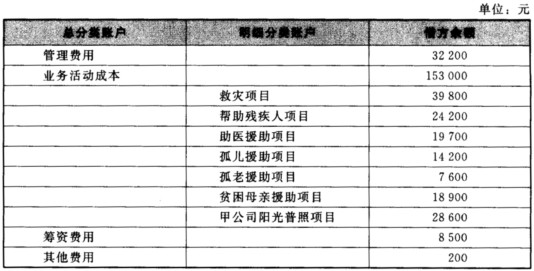

资料:某民间非营利组织20×0年发生如下经济业务: (1)向灾区捐赠救灾物资4 500元,捐赠救灾款项7 800元,用于灾区救灾工作。 (2)向残疾人康复机构捐赠康复器材一台,计价3 400元,用于帮助残疾人身体康复。 (3)以银行存款支付行政管理部门的日常办公费用560元。 (4)以银行存款支付筹资部门举办筹资晚会的相关费用840元。 (5)应计职工工资福利共6 010元。其中,行政管理部门人员工资福利1 520元,项目管理部门人员工资福利3 550元,筹资部门人员工资福利940元。在项目管理部门人员工资福利3 550元中,救灾项目人员工资福利780元,帮助残疾人项目人员工资福利560元,助医援助项目人员工资福利490元,孤儿援助项目人员工资福利510元,孤老援助项目人员工资福利450元,贫困母亲援助项目人员工资福利320元,甲公司特设阳光普照慈善基金人员工资福利440元。 (6)以银行存款1 400元向抚养和培养孤儿的机构,包括孤儿院和孤儿学校,提供抚养和培养援助。 (7)以现金480元向符合条件的贫困母亲提供生活、劳动技能学习和抚养孩子的援助。 (8)使用甲公司阳光普照慈善基金,向贫困农村小学援助教学楼修缮资金870元,款项以银行存款支付;同时,向灾区就业弱势人群提供职业技术培训援助资金620元,款项以银行存款支付。 (9)民间非营利组织对固定资产计提折旧总计8 950元。分配情况如下:行政管理部门2 480元,项目管理部门5 350元,筹资部门1 120元。在项目管理部门累计折旧5 350元中,救灾项目950元,帮助残疾人项目880元,助医援助项目760元,孤儿援助项目460元,孤老援助项目390元,贫困母亲援助项目660元,甲公司特设阳光普照慈善基金项目1 250元。 (10)年终,有关费用账户的借方余额如下表所示。

民间非营利组织将有关的费用账户借方余额转入“非限定性净资产”账户。 要求:根据以上资料,为该民间非营利组织编制有关的会计分录,有关的业务活动成本账户需要列出明细分类账户。

民间非营利组织将有关的费用账户借方余额转入“非限定性净资产”账户。 要求:根据以上资料,为该民间非营利组织编制有关的会计分录,有关的业务活动成本账户需要列出明细分类账户。

交易中心竞价获得一项专门用于A产品生产的专利权,另支付相关税费90万元。为推广由该专利权生产的产品,甲公司发生宣传广告费用25万元、展览费15万元。该专利权预计使用5年,预计净残值为零,采用直线法摊销。A产品本年度尚未实现销售。(2)2×21年7月1日与丁公司签订合同,自丁公司购买管理系统软件,合同价款为5000万元,款项分五次支付,其中合同签订之日支付购买价款的20%,其余款项分四次自次年起每年7月1日支付1000万元。管理系统软件购买价款的现值为4546万元,年折现率为5%。该软件预计使用5年,预计净残值为零,采用直线法摊销。不考虑其他因素,下列各项关于甲公司对无形资产会计处理的表述中,正确的有()。

A.长期应付款2×21年12月31日的账面价值为4000万元

B.无形资产(专利权)2×21年12月31日的账面价值为1543.50万元

C.无形资产(管理系统软件)2×21年12月31日的账面价值为4091.4万元

D.上述交易或事项对2×21年度利润表利润总额的影响金额为-583.25万元

A.2350

B.2300

C.2050

D.2000

A.遣散部分职工支付的补偿

B.为提升公司形象而推出新广告发生的费用

C.为设备转移至继续使用地点支付的费用

D.对剩余职工进行再培训发生的费用

A.比较合并财务报表中,将乙公司2×20年度的经营损益列报为终止经营损益

B.合并财务报表中,终止经营损益为乙公司2×21年10月至12月的经营损益

C.个别财务报表中,将持有的乙公司长期股权投资的80%重分类为持有待售资产

D.合并财务报表中,不再将乙公司纳入2×21年度合并范围