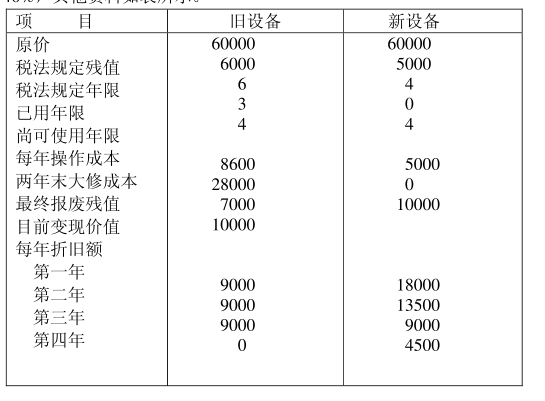

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某公司因自然灾害造成一台旧设备毁损报废,取得价款 100 万元,发生清理费用 5 万元, 该设备原值为 200 万元,已计提折旧 60 万元。假定不考虑其他因素,报废该设备影响当期损益的金额为()

A.- 40 万元

B.- 50 万元

C.- 45 万元

D.50 万元

答案

答案

C、- 45 万元

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.- 40 万元

B.- 50 万元

C.- 45 万元

D.50 万元

答案

C、- 45 万元

如果结果不匹配,请 联系老师 获取答案

更多“某公司因自然灾害造成一台旧设备毁损报废,取得价款 100 万…”相关的问题

更多“某公司因自然灾害造成一台旧设备毁损报废,取得价款 100 万…”相关的问题

A.自然灾害造成的在产品毁损净损失

B.原材料保管中发生的产成品超定额损失

C.自然灾害造成的原材料毁损净损失

D.管理部门固定资产报废净损失

E.筹建期的开办费

A.自然灾害等原因造成的单项工程或单位工程报废或毁损的净损失

B.非正常原因造成的单项工程或单位工程报废或毁损的净损失

C.在建工程项目全部报报废或毁损的净损失

D.工程物资在建设期间发生的盘亏净损失

E.基建工程发生的临时设施费支出

A.营业外收入

B.待处理财产损溢

C.营业外支出

D.固定资产清理

A.94.93

B.83

C.94.4

D.89.45

A.按120万元计入应纳税所得额,不得扣除设备净值130万元

B.资产转让损失10万元以专项申报方式向税务机关申报扣除

C.资产转让损失10万元以清单申报方式向税务机关申报扣除

D.不确认资产转让收入,允许扣除设备净值130万元

设备租用期间,因不可预见的自然灾害所造成的经济损失由承租方负责。()

A.错误

B.正确

A.因收发计量原因造成的存货盘亏净损失

B.因核算差错造成的存货盘亏净损失

C.因定额内损耗造成的存货盘亏净损失

D.因管理不善造成的存货盘亏净损失

E.因自然灾害造成的存货毁损净损失

A.30000元.

B.3000元

C.33000元.

D.27000元