题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

“应收账款”和“其他应收款”账户核算的经济内容可以有部分相同。()

“应收账款”和“其他应收款”账户核算的经济内容可以有部分相同。( )

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

“应收账款”和“其他应收款”账户核算的经济内容可以有部分相同。( )

如果结果不匹配,请 联系老师 获取答案

更多““应收账款”和“其他应收款”账户核算的经济内容可以有部分相同…”相关的问题

更多““应收账款”和“其他应收款”账户核算的经济内容可以有部分相同…”相关的问题

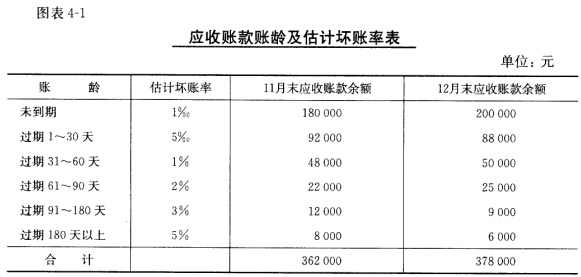

二、要求

二、要求

根据“资料1”,用应收款项余额百分比法编制会计分录。