题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

按基准日期的价格计算工程进度款为200万元,合同支付中不能调值的部分占合同总价的20%;相关成本要素除水泥价格上涨15%外,其余均未发生变化,水泥费用在合同总价中所占的比重系数为0.3。按调值公式计算实际工程结算款应为()万元

A.200

B.207.2

C.209

D.230

答案

答案

C、209

解析:2020版教材P167-171

200×(02+03×115+05)=209万元

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.200

B.207.2

C.209

D.230

答案

C、209

解析:2020版教材P167-171

200×(02+03×115+05)=209万元

如果结果不匹配,请 联系老师 获取答案

更多“按基准日期的价格计算工程进度款为200万元,合同支付中不能调…”相关的问题

更多“按基准日期的价格计算工程进度款为200万元,合同支付中不能调…”相关的问题

A.37.16

B.310

C.200

D.360

A.360

B.480

C.600

D.720

A.借款费用开始资本化的时点是2012年12月1日

B.2013年4月19日至8月7 H应暂停借款费用资本化

C.资本化期间专门借款利息收入应计人财务费用

D.2013年4月19日至8月7日不应暂停借款费用资本化

A.5.46B.6.42C.7.56D.8.12

A.5.46B.6.42C.7.56D.8.12

A.成品的投产日期

B.成品的出产日期

C.成品的投料日期

D.成品的销售日期

A.29

B.29.6

C.36

D.64

(1)2012年发生的与厂房建造有关的事项如下:

1月1日,厂房正式动工兴建。当日用银行存款向承包方支付工程进度款1500万元;

4月1日,用银行存款向承包方支付工程进度款1200万元;

10月1日,用银行存款向承包方支付工程进度款900万元;

12月31日,工程全部完工,可投入使用。甲公司还需要支付工程价款500万元。

上述专门借款于2012年因短期投资取得的收入为110万元(存入银行)。

(2)2013年1月31日,办理厂房工程竣工决算,与承包方结算的工程总造价为4100万元。同日工程交付手续办理完毕,剩余工程款尚未支付。该厂房预计使用年限为25年,预计净残值为90万元,采用年限平均法计提折旧。

2013年12月,甲公司因生产经营战略调整,决定将该厂房停止自用,改为出租以获取租金收益。2013年12月20日,甲公司与乙公司签订租赁协议,约定将该厂房以经营租赁的方式租给乙公司,租赁期为2年,租赁期开始日为2013年12月31日,甲公司对投资性房地产采用公允价值模式进行后续计量,2013年12月31日该厂房的公允价值为4200万元。

(3)2014年12月31日,该厂房公允价值为4080万元。

(4)2015年12月31日,租赁合同到期,甲公司将该厂房以4700万元的价格售出,款项已存入银行,假定不考虑相关税费。

要求:(1)确定与所建造厂房有关的借款利息停止资本化的时点。(2)计算甲公司2012年专门借款利息应予资本化的金额,并编制相应的会计分录。(3)计算甲公司该厂房完工作为固定资产入账的金额以及2013年度应计提折旧的金额。(4)根据资料(2),编制甲公司将该厂房由自用转为出租的会计分录。(5)根据资料(3),编制甲公司2014年12月31日对该厂房进行期末计量的会计分录。(6)根据资料(4),编制甲公司2015年12月31日售出厂房的会计分录。(答案中的金额单位用万元表示)

(四)背景资料

某施工单位通过竞标承建一工程项目,甲乙双方通过协商对工程合同协议书(编号HT-XY-201909001),以及专用合同条款(编号HT-ZY-201909001)和通用合同条款(编号HT-TY-201909001)修改意见达成一致签订了施工合同。确认包括投标函、中标通知书等合同文件按照《建设工程施工合同(示范文本)》(GF-2017-0201)规定的优先顺序进行解释。

施工合同中包含以下工程价款主要内容:

(1)工程中标价为5800万元,暂列金额为580万元,主要材料所占比重为60%;

(2)工程预付款为工程造价的20%;

(3)工程进度款逐月计算;

(4)工程质量保修金3%在毎月工程进度款中扣除质保期满后返还。

工程1-5月份完成产值如表4

表4工程1-5月份完成产值表

项目部材料管理制度要求对物资采购合同的标的、价格、结算`特殊要求等条款加强重点管理。其中对合同标的的管理要包括物资的名称、花色、技术标准、质量要求等内容。

项目部按照劳动力均衡实用、分析劳动需用总工日、确定人员数量和比例等劳动力计划编制要求,编制了劳动力需求计划。重点解决了因劳动力使用不均衡给劳动力调配带来的困难,和避免出现过多、过大的需求高峰等诸多问题。

建设单位对一关键线路上的工序内容提出修改,由设计单位发出设计变更通知,为此造成工程停工10天。施工单位对此提出索赔事项如下:

(1)按当地造价部门发布的工资标准计算停窝工人工费85万元;

(2)塔吊等机械停窝工台班费5.1万元;

(3)索赔工期10天。

问题:

1.指出合同签订中的不妥之处,写出背景资料中5个合同文件解释的优先顺序。

2.计算工程的预付款、起扣点是多少?分别计算3、4、5月份应付进度款、累计支付进度款是多少?(计算到小点后两位,单位:万元)

3.物资采购合同重点管理的条款还有哪些?物资采购合同标的包括的主要内容还有哪些?

4.施工劳动力计划编制要求还有哪些?劳动力使用不均衡时,还会出现哪些方面的问题?

5.办理设计变更的步骤有哪些?施工单位的索赔事项是否成立?并说明理由。

A.开始资本化时点为2017年4月1日

B.2017年5月1日至7月31日为暂停资本化区间

C.2017年5月1日至7月31日不应当暂停借款费用的资本化

D.新发地公司2017年度专门借款借款费用资本化金额为109.8万元

要求:(1)计算2011年专门借款利息资本化金额、费用化金额。

(2)计算2011一般借款利息资本化金额、费用化金额。

(3)编制2011年度与借款利息相关的会计分录。(答案中的金额单位用万元表示)

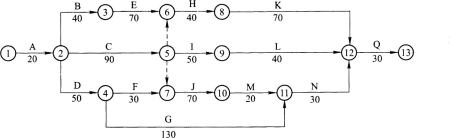

背景资料:

某公路工程,合同价4000万元,合同工期270天。合同条款约定:(1)工程预付款为合同价的10%,开工当月一次性支付;(2)工程预付款扣回时间及比例:自工程款(含工程预付款)支付至合同价款的60%的当月起,分两个月平均扣回;(3)工程进度款按月支付;(4)工程质量保证金按月进度款的5倍扣留;(5)钢材、水泥、沥青按调值公式法调价,权重系数分别为0.2、0.1、0.1,其中钢材基期价格指数为100。

施工合同签订后,施工单位向监理提交了如下图所示的进度计划,并得到监理批准。

前6个月(即1~6月份)每月完成的工作量见下表:

6月份钢材的现行价格指数为1 10,其余材料价格无变化。

施工过程中,在第三个月末检查时发现:E工作延误20天,C工作延误10天,F工作按计划进行,G工作提前10天。为满足业主坚持按合同工期完工的要求,在不改变网络计划逻辑关系的条件下,施工单位根据下表按照经济性原则进行计划调整。

在G工作进行到一半左右,出现了合同中未标明的硬质岩石,导致施工困难。

施工单位及时采取合理措施进行处理并通知了监理。因处理硬质岩石导致增加费用20万元、G工作延误20天,对此,施工单位在规定时间内提出了工期及费用索赔。

问题:

1.按网络图图例方式,列出⑤、⑥、⑦三个节点的节点时间参数;指出网络图中的关键线路;确定计划工期。

2.列式计算本工程预付款及其起扣点金额。工程预付款在哪两个月扣回?每月扣多少万元?

3.列式计算4月份及5月份的工程进度支付款。

4.列式计算6月份的调价款。

5.针对3月末进度检查结果,评价工程进度,并分析确定调整计划的最经济方案。

6.针对G工作中出现硬质岩石的处理,分别指出施工单位提出的工期及费用索赔是否合理?并说明理由。