题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

资料 : 某企业生产的甲产品 7—12 月份的产量及成本资料如下表所示 : 项 目 时 间 7 8 9 10 11 12 产量() 8800 9100 9600 9300 9800 10500 要求 : 采用高低点法进行成本性态分析 ; }

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“资料 : 某企业生产的甲产品 7—12 月份的产量及成本资料…”相关的问题

更多“资料 : 某企业生产的甲产品 7—12 月份的产量及成本资料…”相关的问题

A.18

B.20

C.30

D.12

某企业360名工人生产某种产品的资料如下:

| 工人按日产量分组(件) | 工人数 | |

| 7月份 | 8月份 | |

| 20以下 20~30 30~40 40~50 50~60 60及以上 | 30 78 108 90 42 12 | 18 30 72 120 90 30 |

| 合计 | 360 | 360 |

要求:分别计算7、8月份人均日产量,并简要说明8月份比7月份人均日产量变化的原因。

2010年12月份有关甲产品成本资料如下:本月完工产品直接材料定额成本31 500元、直接人工定额成本19 600元、定额制作费用16 800元;月末在产品直接材料定额成本4 500元、直接人工定额成本2 800元、定额制造费用2 400元。其他生产费用资料见“产品成本明细账”。 产品成本明细账产品名称:甲产品

2010年12月 单位:元

月

日

项目

直接材料

直接人工

制造费用

合计

12

1

月初在产品成本

6 000

3 800

2 900

12 700

要求:

(1)计算本月完工产品的直接材料成本、直接人工成本和制作费用。

(2)填列答题卡指定位置中的“产品成本明细账”各空白栏目的金额。

(3)编制甲产品完工入库的会计分录。

(答案中的金额单位用元表示)

A. 计提的生产车间设备折旧费 12 000 元计入制造费用B. 计提的专设销售部门运输车辆折旧费 6 000 元计入销售费用C. 计提的车间管理用设备折旧费 4 000 元计入管理费用D. 计提的行政管理办公楼折旧费 15 000 元计入管理费用

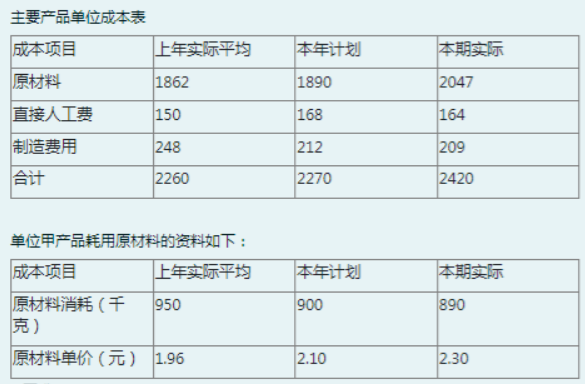

某企业生产甲产品,有关资料如下:

要求:

(1)分析甲产品单位成本变动情况(从绝对数和相对数两方面分析);

(2)分析影响原材料费用变动的因素和各因素对变动的影响程度。

资料:W公司2011年10月发生下列生产业务:

(1)生产车间为了生产甲产品,到仓库领用A材料1000千克、B材料2000千克;为了生产乙产品,到仓库领用A材料700千克、B材料800千克、C材料900千克。同时,生产车间一般耗用C材料800千克,企业管理部门耗用C材料300千克。A、B、C三种材料的实际单位成本分别为每千克20元、30元、lO元。

(2)以银行存款支付咨询费3000元。

(3)采购员王磊出差前预借差旅费1000元,以现金支付。

(4)生产车间机器设备日常维修和厂部办公用房日常修理分别领用D材料3000元、5000元。

(5)预提本月固定资产大修理费用,其中应提生产车间和厂部固定资产大修理费分别为20000元、2000元。

(6)本月应付生产甲、乙两种产品的生产工人工资分别为96000元,84000元;应付生产车间管理人员和厂部管理人员工资分别为8000元、12000元。

(7)根据上述应付工资额的14%计提本月职工福利费。

(8)计提本月固定资产折旧,其中应提生产车间和厂部用固定资产折旧费分别为40000元、10000元。

(9)从银行提取现金200000元,准备发放工资。

(10)以银行存款预付第二年企业材料仓库租金15000元。

(11)以现金700元支付业务招待费。

(12)以银行存款支付水电费3000元,其中甲产品耗用1300元,乙产品耗用1200元,车间管理部门耗用200元、厂部办公用300元。

(13)采购员王磊报销差旅费900元,余款交回现金。

(14)将制造费用80320元按工时比例分配法分配给甲产品与乙产品,两种产品消耗工时分别为8600工时、11400工时。

(15)本月摊销已付的报刊费用400元。

(16)本月完工甲产品700件,乙产品1800件,单位成本分别为80元、20元。

要求:根据上述业务编制会计分录并编制本期发生额试算平衡表。

A.12

B.9

C.18

D.16

已知:某企业生产一种产品,最近半年的平均总成本资料如下表所示:

月份 固定成本 单位变动成本

1 12000 14

2 12500 13

3 13000 12

4 14000 12

5 14500 10

6 15000 9

要求:当7月份产量为500件时,采用加权平均法预测7月份产品的总成本和单位成本。

A.11

B.9.5

C.9

D.12

A.11

B.9.5

C.9

D.12

A.甲产品贡献毛益总额为160000元

B.丙产品的贡献毛益总额为78000元

C.乙丙两种产品的差别收入为162000元

D.企业应生产乙产品