题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

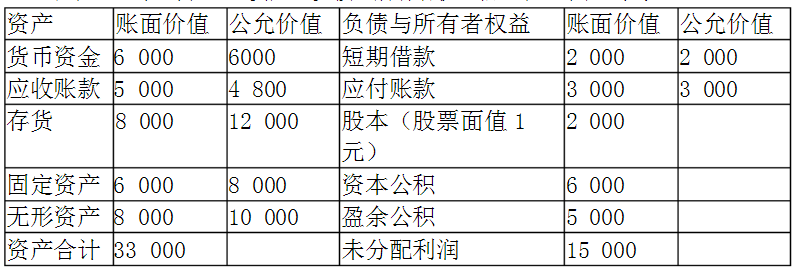

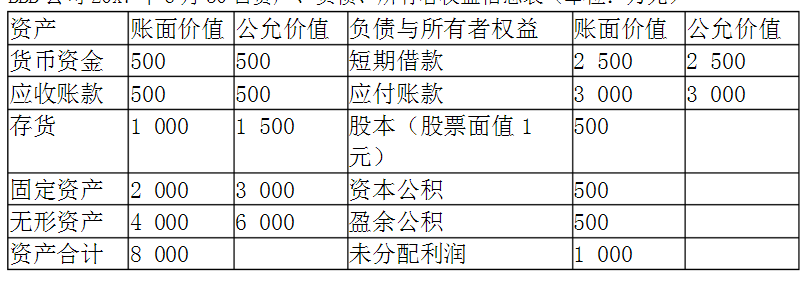

201×年6月30日,A公司向B公司的股东定向增发1500万股普通股(每股面值为1元)对B公司进行控股合并。市场价格为每股3.5元,取得了B公司70%的股权。假定该项合并为非同一控制下的企业合并,参与合并企业在201×年6月30日企业合并前,有关资产、负债情况如下表所示。

要求:(1)编制购买日的有关会计分录

(2)编制购买方在编制股权取得日合并资产负债表时的抵销分录

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

要求:(1)编制购买日的有关会计分录

(2)编制购买方在编制股权取得日合并资产负债表时的抵销分录

如果结果不匹配,请 联系老师 获取答案

更多“201×年6月30日,A公司向B公司的股东定向增发1500万…”相关的问题

更多“201×年6月30日,A公司向B公司的股东定向增发1500万…”相关的问题

A.12000

B.12900

C.11000

D.15000

A.12000

B.12900

C.11000

D.15000

A.2×14年6月30日购买日合并商誉为1000万元

B.2×15年6月30日取得20%股权时确认商誉为500万元

C.2×15年6月30日合并报表上因购买少数股权需调减资本公积500万元

D.2×15年6月30日合并报表上列示的少数股东权益为3500万元

A.假定至当年年末,该项目仍处于研究阶段。不考虑其他因素,当年甲公司因购入和使用该台实验设备相关会计处理不正确的是

B.无论采用总额法还是净额法,6月20日收到财政拨款均应确认递延收益500万

C.采用净额法时,6月30日购入设备同时应冲减递延收益和固定资产的账面价值500万元

D.采用总额法时,影响当年度损益的金额为-40万元

E.采用净额法时,影响当年度损益的金额为-90万元

A.-25万元

B.3万元

C.13万元

D.73万元

A.购买日合并报表商誉为1200万元

B.取得20%股权时合并商誉为600万元

C.合并财务报表上资本公积调减总额为11400万元

D.合并财务报表上少数股东权益为4200万元

A.2012年1月1日,发出健身器材时: 借:应收账款 119000 贷:应交税费——应交增值税(销项税额) 119000

B.2012年1月1日,发出健身器材时: 借:应收账款819000 贷:主营业务收入 700000 应交税费——应交增值税(销项税额) 119000

C.2012年2月1日前收到货款时:借:银行存款 819000 贷:预收账款 700000 应收账款 119000

D.2012年6月30日退货期满,如果发生200件退货:借:预收账款 700000 应交税费——应交增值税(销项税额) 23800 贷:主营业务收入 560000 银行存款 163800

A.-266.25

B.52.5

C.18.75

D.3.75

A.0.42

B.0.48

C. 0.5

D. 0.58

AAA公司20x7年6月30日资产、负债、所有者权益信息表(单位:万元)

BBB公司20x7年6月30日资产、负债、所有者权益信息表(单位:万元)

要求:

假定AAA公司和BBB公司自公司成立以来至本次合并之前,一直都是属于甲公司控制的全资子公司。假定两家公司的会计政策一致。请问,20X7年7月1日,AAA公司母公司财务报表,应该对长期股权投资采用怎样的会计处理,编制会计分录?20X7年7月1日,编制合并资产负债表之前需要的会计分录是什么,并编制P公司合并资产负债表。

A.7年

B.14.5年

C.15年

D.20年