题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司A部门生产一种产品,该产品的单位可变成本是5美元,分摊到的单位固定成本是3美元。该产品的市

场价格是15美元再加20%的销售成本。该公司B部门目前从一家外部供应商处采购该产品,但正准备以18美元的单价从A部门采购该产品。该过程应用了以下哪种转移定价方法?

A.市场价格法

B.以谈判未基础法

C.全面吸收成本法

D.可变成本法

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.市场价格法

B.以谈判未基础法

C.全面吸收成本法

D.可变成本法

如果结果不匹配,请 联系老师 获取答案

更多“某公司A部门生产一种产品,该产品的单位可变成本是5美元,分摊…”相关的问题

更多“某公司A部门生产一种产品,该产品的单位可变成本是5美元,分摊…”相关的问题

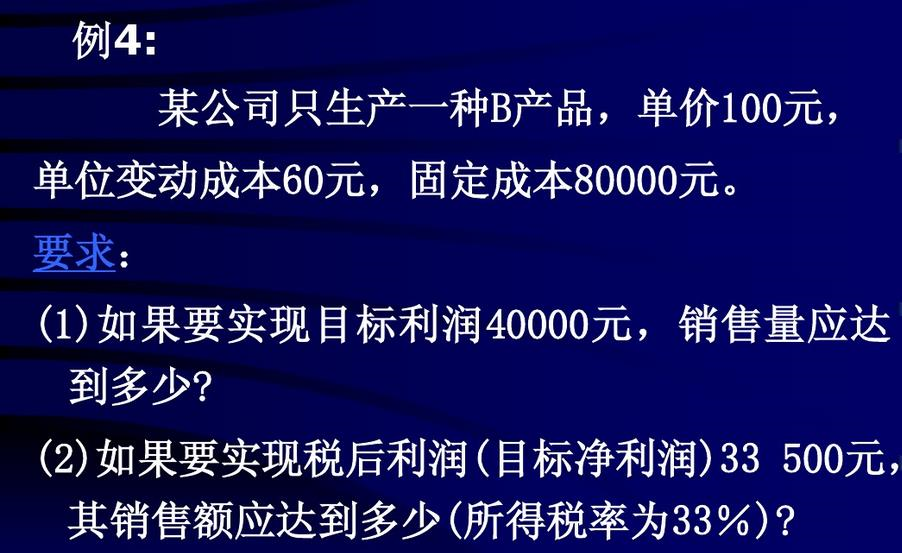

A.2 000

B.3 333

C.3 000

D.5 000

某公司只生产一种产品,并且产销平衡,其某年度的单位产品成本资料如下:

直接材料 10元 变动销售费用 9元

直接人工 12元 固定销售费用 24元

变动制造费用 8元 固定制造费用 20元

变动管理费用 14元 固定管理费用 15元

要求:采用变动成本法,计算该企业的单位产品成本。

资源的需要量:

| 资 源 | 利 润 | ||||

| 技术服务 | 劳 动 力 | 行政管理 | |||

| 产 品 | Ⅰ | 1 | 10 | 2 | 10 |

| Ⅱ | 1 | 4 | 2 | 6 | |

| Ⅲ | l | 5 | 6 | 4 |

现有100h的技术服务、600h的劳动力和300h的行政管理时间可使用,求最优产品品种规划.且回答下列问题:

(1)若产品Ⅲ值得生产的话,它的利润是多少?假使将产品Ⅲ的利润增加至25/3元,求获利最多的产品品种规划.

(2)确定全部资源的影子价格.

(3)制造部门提出建议,要生产一种新产品,该种产品需要技术服务1h、劳动力4 h和行政管理4h.销售部门预测这种产品售出时有8元的单位利润.管理部门应有怎样的决策?

(4)假定该工厂至少生产10件产品Ⅲ,试确定最优产品品种规划.

企业现拟购置一台专用设备,价值1200000。预计可使用5年,预计残值200000元,按直线法计提折旧。该设备投入使用后,可使单位产品生产的变动成本下降40%。

要求:分析该企业是否应购置该项设备。

要求:计算材料W的成本差异,分析材料成本差异的原因?

A.1500件

B.4500件

C.1000件

D.2250件