题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

如下数据是投资A公司和B公司的预期报酬率及概率分布资料。经济情况 发生概率 预期报酬率A公司 B公司繁荣 0.3 58% 36%正常 0.5 20% 20%衰退 0.2 −28% 5%要求:(1)比较两个公司投资风险的大小。(2)若已知A公司和B公司的风险价值系数分别为6%和8%,求投资A、B两公司的风险报酬率各为多少。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“如下数据是投资A公司和B公司的预期报酬率及概率分布资料。经济…”相关的问题

更多“如下数据是投资A公司和B公司的预期报酬率及概率分布资料。经济…”相关的问题

某公司准备投资一项目,目前备选的有A和B两个投资方案:

(1)A方案的有关资料如下:需要投资6000万元(5400万元用于购买设备,600万元用于追加流动资金)。预期该项目可使企业销售收入增加:第一年为2500万元,第二年为4000万元,第三年为6200万元;经营成本增加:第一年为500万元,第二年为1000万元,第三年为1200万元。第三年末项目结束,收回流动资金600万元,固定资产按3年用直线法折旧并不计残值。

(2)B方案的有关资料如下:NCF0=-5000万元,NCF1-6=1400万元。

假设公司适用所得税税率为25%,公司要求的最低投资报酬率为10%。

计算:

(1)确定A项目的税后现金流量;

(2)A项目的净现值;

(3)A项目的回收期;

(4)A项目的投资利润率;

(5)B项目的净现值;

(6)A、B方案的年等额净回收额,并比较两方案的优劣。

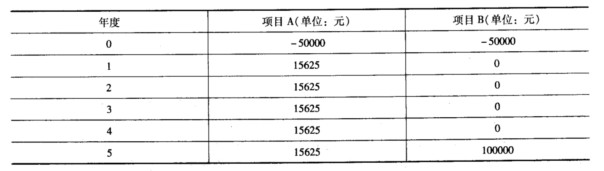

河海公司有A、B两个投资项目可供选择,它们的现金流量状况如下所示:

已知贴现率为10%。计算 (1)两个项目的投资回收期; (2)两个项目的净现值; (3)两个项目的内部报酬率 (4)两个项目的调整的内部报酬率MIRR。

已知贴现率为10%。计算 (1)两个项目的投资回收期; (2)两个项目的净现值; (3)两个项目的内部报酬率 (4)两个项目的调整的内部报酬率MIRR。

公司拟通过再筹资发展甲、乙两个投资项目。有关资料如下:

资料一:甲项目投资额为 1200万元,经测算,甲项目的资本收益率存在-5%,12%和17%三种可能,三种情况出现的概率分别为0.4,0.2和0.4。

资料二:乙项目投资额为 2000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,乙项目的净现值分别为4.9468万元和-7.4202万元。

资料三:乙项目所需资金有 A、B两个筹资方案可供选择。A方案:发行票面年利率为12%、期限为3年的公司债券;B方案:增发普通股,股东要求每年股利增长2.1%。

资料四:假定该公司筹资过程中发生的筹资费可忽略不计,长期借款和公司债券均为年末付息,到期还本。

要求:

(1)指出该公司股票的 系数。

(2)计算该公司股票的必要收益率。

(3)计算甲项目的预期收益率。

(4)计算乙项目的内部收益率。

(5)以该公司股票的必要收益率为标准,判断是否应当投资于甲、乙项目。

(6)分别计算乙项目A、B两个筹资方案的资金成本。

(7)根据乙项目的内部收益率和筹资方案的资金成本,对A、B两方案的经济合理性进行分析。

(8)计算乙项目分别采用A、B两个筹资方案再筹资后,该公司的综合资金成本。

(9)根据再筹资后公司的综合资金成本,对乙项目的筹资方案做出决策。

A.35

B.36

C.40

D.48

A.6.25

B.7

C.7.42

D.7

(1)根据资料一,计算X利润中心2012年度的部门边际贡献。? (2)根据资料二,计算甲公司接受新投资机会前的投资报酬率和剩余收益。? (3)根据资料二,计算甲公司接受新投资机会后的投资报酬率和剩余收益。? (4)根据(2),(3)的计算结果从企业集团整体利润的角度,分析甲公司是否应接受新投资机会,并说明理由。

稳定增长公司(CGC)的每股盈利预计是每年5美元(E1)。从历史数据看,它支付的现金股利占其盈利的20%。CGC股票的市场资本报酬率为每年15%,预期未来投资的收益率为每年17%,用稳定增长股利贴现模型计算:

A.$48

B.$35

C.$24

D.$19

A、50.22

B、24

C、45.22

D、32.22