题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

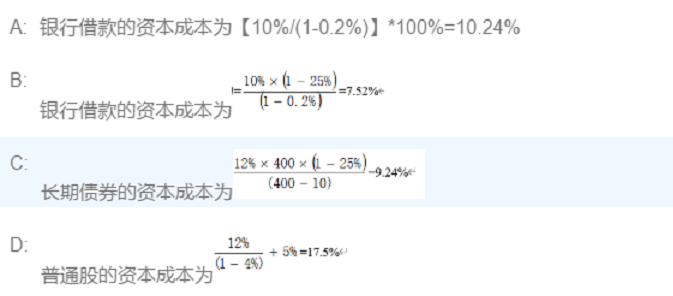

某公司初创时拟筹资1200万元,其中:向银行借款200万元,利率10%,期限5年,手续费率0.2%;发行5年期

债券400万元,利率12%,发行费用10万元;发行普通股600万元,筹资费率4%,第一年末股利率12%,以后每年增长5%。假定公司适用所得税率为25%。则下面计算正确的有()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某公司初创时拟筹资1200万元,其中:向银行借款200万元,…”相关的问题

更多“某公司初创时拟筹资1200万元,其中:向银行借款200万元,…”相关的问题

A.经营活动现金流入5600万元

B.经营活动现金流入700万元

C.投资活动现金流出3500万元

D.筹资活动现金流出3300万元

A.79

B.72.8

C.80

D.73.5

A.240

B.1000

C.1200

D.200

A.9.25%

B.9.38%

C.9.56%

D.9.67%

A.10.53%

B.12.36%

C.16.53%

D.18.36%

A.0.0498

B.0.0691

C.0.1031

D.0.1539

某公司原有长期资金1000万元,全部为普通股(10万股,每股面值100),由于扩大业务,需要追加筹资200万元,期筹资方法有两种:(1)全部发行普通股;增发2万股,每股面值100元;(2)全部筹措长期债务;债务利率为10%;(3)公司的所得税率为40%。要求:(1)计算普通股与长期债务筹资的无差别点及在此点上的每股收益;(2)如果息税前利润为180万元,应采用何种筹资方式?(3)如果息税前利润为100万元,颖采用何种筹资方式?

A.M公司拟以在2004年12月按合同约定以离岸价向某外国公司出口产品时,对方告知由于其所在国开始实施外汇管制,无法承诺付款。为了开拓市场,M公司仍于2004年末交付产品,但在2004年未确认相应的主营业务收入

B.M公司于2004年末委托某运输公司向某企业交付一批产品。由于验收时发现部分产品有破损,该企业按照合同约定要求M公司采取减价等补偿措施或者全部予以退货,M公司以产品破损是运输公司责任为由而拒绝对方要求。由于发货前已收到该企业预付的全部货款,M公司于2004年确认了相应主营业务收入

C.M公司于2004年12月初以每件500元(不含增值税)的价格向某公司交付了1000件产品。双方约定,在该公司付清货款前,尽管M公司不再对所交付的产品实施继续管理和控制,但仍对尚未收款的该部分产品保留法定所有权。截止2004年末,M公司收取了该公司支付的其中800件产品的贷款,确认了主营业务收入500000元

D.M公司于2004年向某公司转上了一项软件的使用权,使用费为500000元,M公司不提供后期服务。合同约定,该公司在2004年和2005年各支付250000元。M公司于2004年实际收到200000元,但仍在当年确认了250000元收入

A.480

B.360

C.720

D.840

公司拟添置一套市场价格为6000万元的设备,需筹集一笔资金。现有三个筹资方案可供选择 (假定各方案均不考虑筹资费用); (1)发行普通股。该公司普通股的8系数为2,一年期国债利率为4%,市场平均报酬率为10%。 (2)发行债券。该债券期限10年,票面利率8%,按面值发行。公司适用的所得税税率为25%。 (3)融资租赁。该项租赁租期6年,每年租金1400万元,期满租赁资产残值为零。 K (P/F,k,6) (P/A,K,6) 10% 0.5645 4.3553 12% 0.5066 4.1114