如果结果不匹配,请

如果结果不匹配,请

更多“借款用途为固定资产投资项目的,改善农村人居环境贷款分为()。”相关的问题

更多“借款用途为固定资产投资项目的,改善农村人居环境贷款分为()。”相关的问题

A.出售其他债权投资收到的现金

B.收到股权投资的现金股利

C.支付的为购建固定资产发生的专门借款利息

D.收到因自然灾害而报废固定资产的保险赔偿款

A.30

B.35

C.155

D.210

A.应收账款

B.固定资产

C.短期借款

D.应付债券

E.长期股权投资

A.支付的为购建固定资产而发生的借款利息资本化的部分,应在“购建固定资产、无形资产和其他长期资产支付的现金”项目中反映

B.债权性投资取得的利息收入和股权性投资取得的现金股利,应在“取得投资收益收到的现金”项目反映

C.企业收回购买股票时支付的价款中包含的已宣告但尚未发放的现金股利,应在“收到其他与投资活动有关的现金”项目中反映

D.发行股票时以现金支付的审计、咨询费,在“支付其他与筹资活动有关的现金”项目反映

某工业引进项目,基础数据如下:

(1)项目的建设前期年限为1年,建设期为2年,该项目的实施计划为:第一年完成项目的全部投资40%,第二年完成60%,第三年项目投产并且达到100%设计生产能力,预计年产量为3000万元。

(2)全套设备拟从同外进口,重量1850t,装运港船上交货价为460万美元,国际运费标准为330美元/t,海上运输保险费率为0.2685%,中国银行费率为0.45%,外贸手续费率为1.7%,关税税率为22%,增值税税率为17%,美元对人民币的银行牌价为1:6.6,设备的国内运杂费率为2.3%。

(3)根据已建同类项目统计情况,一般建筑工程占设备购置投资的27.6%,安装工程占设备购置投资的10%,工程建设其他费用占设备购置投资的7.7%,以上三项的综合调整系数分别为:1.23、1.15、1.08。

(4)本项目固定资产投资中有2000万元来自银行贷款,其余为自有资金,且不论借款还是自有资金均按计划比例投入。根据借款协议,贷款利率按10%计算,按季计息。基本预备费费率10%,建设期内涨价预备费平均费率为6%。

(5)根据已建成同类项目资料,每万吨产品占用流动资金为1.3万元。

问题:

1.计算项目设备购置投资。

2.估算项目固定资产投资额。

3.试用扩大指标法估算流动资金。

4.估算该项目的总投资。

(计算结果保留小数点后两位)

下列费用项目中,不应记人当期“财务费用”科目的是()。

A.在固定资产购建过程中,专门用于购建固定资产的银行长期借款的利息收入

B.由母公司代为借人的银行短期借款发生的、并由母公司支付的利息支出

C.为进口原材料而借人的外币借款发生的汇兑损益

D.从非金融机构取得的短期借款发生的超过银行同期借款利息部分的利息支出

某工业项目计算期15年,建设期3年,第4年投产,第5年开始达到生产能力。 (1)建设投资(不含建设期利息)8000万元,全部形成固定资产,流动资金2000万元。建设投资贷款的年利率为6%,建设期间只计息不还款,第4年投产后开始还贷,每年付清利息并分10年等额偿还建设期利息资本化后的全部借款本金。 投资计划与资金筹措表,见表1—1。 (2)固定资产平均折旧年限为15年,残值率5%。计算期末回收固定资产余值和流动资金。 (3)销售收入、销售税金及附加和经营成本的预测值见表1—2,其他支出忽略不计。

(2)固定资产平均折旧年限为15年,残值率5%。计算期末回收固定资产余值和流动资金。 (3)销售收入、销售税金及附加和经营成本的预测值见表1—2,其他支出忽略不计。 (4)税后利润分配包括法定盈余公积金、公益金、应付利润和未分配利润。法定盈余公积金按税后利润的10%计算,公益金按税后利润的5%计算,还清贷款前应付利润按税后利润扣除法定盈余公积金、公益金和用于还款的未分配利润后的余额计算,还清贷款后按税后利润扣除法定盈余公积金、公益金后的80%计算。各年所得税税率为33%。 问题 1.编制借款偿还计划表。 2.编制利润和利润分配表。 3.编制资本金现金流量表。 4.计算该工业项目的投资利润率、投资利税率和资本金净利润率。 5.计算整个借款期的利息备付率和偿债备付率,并分析该项目的债务清偿能力。 (表内数值四舍五入取整)

(4)税后利润分配包括法定盈余公积金、公益金、应付利润和未分配利润。法定盈余公积金按税后利润的10%计算,公益金按税后利润的5%计算,还清贷款前应付利润按税后利润扣除法定盈余公积金、公益金和用于还款的未分配利润后的余额计算,还清贷款后按税后利润扣除法定盈余公积金、公益金后的80%计算。各年所得税税率为33%。 问题 1.编制借款偿还计划表。 2.编制利润和利润分配表。 3.编制资本金现金流量表。 4.计算该工业项目的投资利润率、投资利税率和资本金净利润率。 5.计算整个借款期的利息备付率和偿债备付率,并分析该项目的债务清偿能力。 (表内数值四舍五入取整)

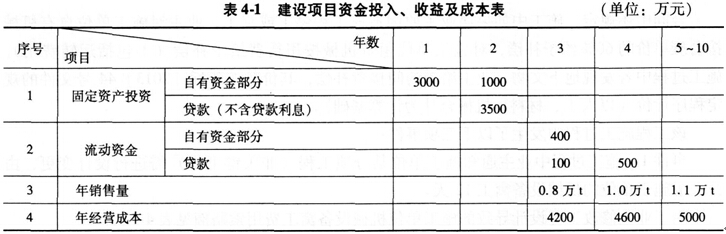

某建设项目有关资料如下:

1)项目计算期为10年,其中建设期为2年。项目第3年投产,第5年开始达到100%设计生产能力。

2)项目建设投资8000万元(不含建设期贷款利息和固定资产投资方向调节税),预计7500万元形成固定资产,500万元形成无形资产。固定资产折旧费为673万元,固定资产余值在项目运营期末收回。

3)无形资产在运营期8年中,均匀摊人成本。

4)流动资金为1000万元,在项目计算期末收回。

5)项目的设计生产能力为年产量1.1万t,预计每吨销售价为7000元,年营业税金及附加按营业收入的5%计取,所得税率为33%。

6)项目的资金投入、收益、成本等基础数据见表4-1。

7)还款方式。在项目运营期间(即从第3年至第10年)按等额本金法偿还,流动资金贷款每年付息。长期贷款利率为6.22%(按年计息),流动资金贷款利率为3%。

8)经营成本的20%计入固定成本(折旧费、摊销费、利息支出均应计入固定成本),法定盈余公积金按照l0%计提。

问题(各表中数字按四舍五入取整,其他计算结果保留两位小数):

1.计算无形资产摊销费。

2.编制项目借款还本付息估算表。

3.编制项目总成本费用估算表。

4.编制项目利润与利润分配表,计算第3年的利息备付率和偿债备付率,分析项目的偿债能力。

5.计算第7年的产量盈亏平衡点和单价盈亏平衡点,分析项目盈利能力和抗风险能力。