如果结果不匹配,请

如果结果不匹配,请

更多“在方差分析中,总离差平方和反映的是全部观察值之间的差异程度。…”相关的问题

更多“在方差分析中,总离差平方和反映的是全部观察值之间的差异程度。…”相关的问题

第1题

完全随机设计的方差分析中从总变异中分出组间变异和组内变异是指()。

A.从总均方中分出组间均方和组内均方

B.从组内离均差平方和分出各组的离均差平方和

C.从总离均差平方和分出组间离均差平方和和组内离均差平方和

D.从组间离均差平方和分出组间与组内的离均差平方和

第3题

以下关于一元线性回归叙述正确的有()?

A.一元线性回归预测是回归预测的基础,预测对象只受一个主要因素影响

B.判定一个线性回归方程的拟合程度的优劣称为模型的显著性检验,通常用的检验法是相关系数检验法

C.相关系数等于回归平方和在总平方和中所占的比率,即回归方程所能解释的因变量变异性的百分比,是一元回归模型中用来衡量两个变量之间相关程度的判定指标

D.如果相关系数r=0,表示所有的观测值全部落在回归直线上;如果r=1,则表示自变量与因变量无线性关系

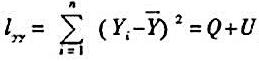

,其中Q=(),U=(),U与

,其中Q=(),U=(),U与 的关系是()。

的关系是()。第9题

下列关于谐振电路的说法,错误的是()。

A.谐振电路的品质因数越高,电路选择性越好,因此实用中Q值越大越好

B.串联谐振在L和C两端会出现过电流现象

C.理想并联谐振电路对总电流生的阻碍作用无穷大,因此总电流为零

D.谐振状态下电源供给电路的功率全部消耗在电阻上

第10题

XYZ公司2006年12月31日期末应收账款有2000个客户。注册会计师周某确定的计划抽样误差为60000元,可信赖程度系数为1.96,估计的总体标准离差为150元。在不重复抽样方法下,周某形成的下列结论中,你认为正确的是()。

A.周某需要从总体中抽取92个样本

B.如果实际的样本标准离差为155,周某需要增加样本量

C.周某需要从总体中抽取96个样本

D.如果实际的样本标准离差为153,周某不需要增加样本量

第11题

用单位平均抽样来估计存货价值,内部审计师得到了下列结果:预计存货价值 $3000000置信水平

用单位平均抽样来估计存货价值,内部审计师得到了下列结果:

预计存货价值 $3000000

置信水平 95%

置信区间 $2800000-$3200000

标准差(标准离差/样本量的平方根) $100000

Z值(大约) 2.0

精确度 $200000

存货的账面值约为 $3075000

标准误差为 $100000

反映了:

A.在样本误差的基础上得出的预计总体误差

B.样本的平均误差率

C.样本项目金额数的变化程度

D.内部审计师可接受的总体误差