题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

当前一项与支付活动相关的业务表明在应付账款证实过程中存在大量的错误,它们导致了损失的折

扣和非常多的调整凭单和贷项通知单。到目前为止,所发现的各种错误的原因还未得到充分的确认。对于这些问题,内部审计师应该采取的最适当的行动是:

A.与应付账款职员和处理这些交易所涉及到的人员面谈;

B.针对应付账款和采购部门参与的交易中已经检查到的属性,扩大样本规模;

C.集中于现金支付检查的审计项目要求,争取从这些检查中发现任何相关信息;

D.在给管理层的报告中描述到目前为止确认的与交易有关的问题,而不必说明原因或内部审计师对这种情况得出的结论。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“当前一项与支付活动相关的业务表明在应付账款证实过程中存在大量…”相关的问题

更多“当前一项与支付活动相关的业务表明在应付账款证实过程中存在大量…”相关的问题

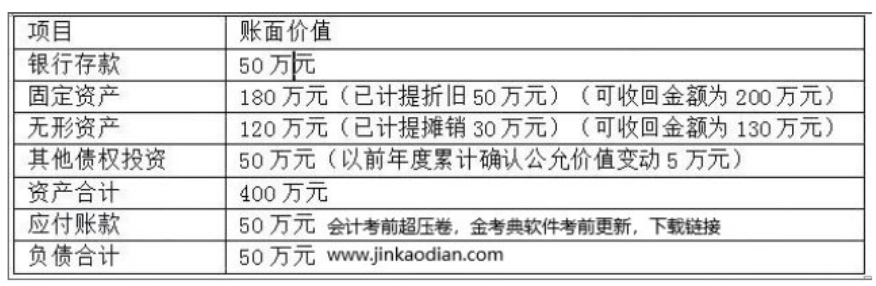

该门店的转让在当地有类似的交易,且在当前状态下,该门店可以立即转让。(3)2×17年12月31日,销售门店尚未转让,其他债权投资的公允价值为70万元,其他资产、负债价值不变;处置组公允价值变为340万元,预计处置费用变为15万元。(4)2×18年2月1日,甲公司与乙公司办理完毕该项设备的转移手续,实际收取乙公司支付款项240万元,实际发生处置费用3万元。(1)根据资料(1),计算甲公司将该项设备首次转为持有待售时应计提的减值准备,并编制相关的分录;(2分)(2)根据资料(2),计算该处置组转为持有待售时固定资产、无形资产分别应计提的减值损失,并编制相关会计分录;(3)根据资料(3),计算2×17年末应计提或转回的减值金额,并编制相关会计分录。(4)根据资料(4),计算处置设备确认的损益影响金额,并编制与该项设备处置相关的会计分录。

该门店的转让在当地有类似的交易,且在当前状态下,该门店可以立即转让。(3)2×17年12月31日,销售门店尚未转让,其他债权投资的公允价值为70万元,其他资产、负债价值不变;处置组公允价值变为340万元,预计处置费用变为15万元。(4)2×18年2月1日,甲公司与乙公司办理完毕该项设备的转移手续,实际收取乙公司支付款项240万元,实际发生处置费用3万元。(1)根据资料(1),计算甲公司将该项设备首次转为持有待售时应计提的减值准备,并编制相关的分录;(2分)(2)根据资料(2),计算该处置组转为持有待售时固定资产、无形资产分别应计提的减值损失,并编制相关会计分录;(3)根据资料(3),计算2×17年末应计提或转回的减值金额,并编制相关会计分录。(4)根据资料(4),计算处置设备确认的损益影响金额,并编制与该项设备处置相关的会计分录。