如果结果不匹配,请

如果结果不匹配,请

更多“W公司1999年度新增应收账款总额为()A.249000B.…”相关的问题

更多“W公司1999年度新增应收账款总额为()A.249000B.…”相关的问题

已知该公司2014年资金完全来源于自有资金(其中,普通股1000万股,共1000万元)和流动负债。2014年和2015年销售净利率为10%,公司拟按每股0.2元的固定股利进行利润分配。公司2015年销售收入将在2014年基础上增长40%。2015年所需对外筹资部分可通过面值发行10年期、票面利率为10%、到期一次还本付息的公司债券予以解决,债券筹资费率为2%,公司所得税税率为33%。

资金项目 | 年度不变资金(a)(万元) | 每元销售收入所需变动资金(b) |

流动资产 现金 应收账款净额 存货 流动负债 应付账款 其它应付款 固定资产净额 | 60 100 60 20 510 | 0.14 0.22 0.1 0.01 0.00 |

要求:

(1)计算2015年净利润及应向投资者分配的利润;

(2)采用高低点法计算每万元销售收入的变动资金和"现金"项目的不变资金。

(3)按 y=a+bx的方程建立资金预测模型。

(4)预测该公司2015年资金需要总量及需新增资金量。

(5)计算债券发行总额和债券成本。

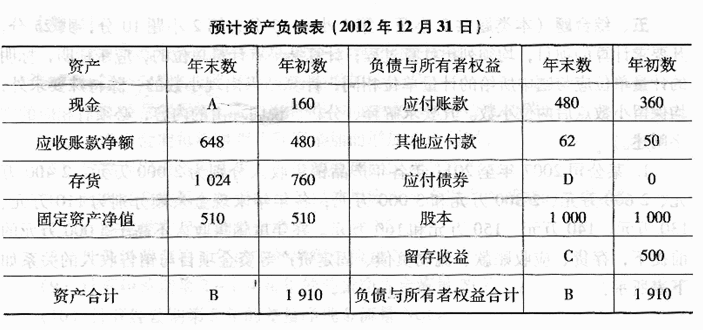

已知该公司2011年资金完全来源于自有资金(其中,普通股1000万股,共1000万元)和流动负债。2011年销售净利率为10%,公司拟按每股0.2元的固定股利进行利润分配。公司2012年销售收入将在2011年基础上增长40%。2012年所需对外筹资部分可通过面值发行10年期、票面利率为10%、到期一次还本付息的公司债券予以解决,债券筹资费率为2%,公司所得税税率为25%。

【要求】

(1)计算2011年净利润及应向投资者分配的利润。

(2)采用高低点法计算每万元销售收入的变动资金和“现金”项目的不变

资金。

(3)按Y=a+bX的方程建立资金预测模型。

(4)预测该公司2012年资金需要总量及需新增资金量。

(5)计算债券发行总额和债券成本。

(6)计算填列该公司2012预计资产负债表中用字母表示的项目。

成立于1983年的河南莲花味精股份有限公司(以下简称莲花味精公司)是国务院最早确定的520家重点企业之一,也是国家农业产业化重点龙头企业。莲花味精公司以食品生产经营为主营业务,1998年8月于上交所挂牌上市,2010年年末资产总额达到32. 77亿元,年产销味精30万吨,长期占据中国市场主导地位,号称中国味精生产龙头企业。2010年4月25日,一则出人意料的消息使这家模范企业受到广泛关注。河南莲花味精公司因非正常调查发现公司涉嫌虚增会计利润、重大事项未披露等原因,涉嫌违反证券法律法规,收到证监会正式立案通知书。

事实上,证监会做出上述调查与莲花味精公司应收账款结构以及坏账准备计提比例异常不无关系。年报显示,自2007年起公司连续几年银行借款逾期,资金链处于持续紧张状态。莲花味精公司短期借款2007年年末为6.10亿元,2008年年末为7.29亿元,2009年年末为6.9亿元,2010年年末为8.32亿元,以上短期借款均在年末逾期并且未办理展期手续。2010年,占据莲花味精公司应收账款前几位的公司为项城科茂谷朊粉有限公司、昆明市官渡区苏明辉干菜经营部、福建省福州富成味精食品有限公司、杭州利清副食品经营部等非关联方,以上公司应收账款总计达到应收账款总额的8. 02%。

让人困惑的是,尽管莲花味精公司处于资金严重紧张状态,公司的应收账款、其他应收款等却居高不下。截至2010年年末,莲花味精公司应收账款总额为7.36亿元,其中1年内到期的应收账款为1.80亿元占应收账款总额的25.12%;3年期以上的应收账款达4.33亿元,占应收账款总额的61.90%。一般上市公司1年内到期应收账款占总应收账款的比例均在70%左右,莲花味精公司应收账款结构与同行业竞争者相比差距很大。尽管莲花味精公司过半数的应收账款账龄较长,公司却并未对此部分应收账款采取与同业竞争者相似的高比例计提坏账准备。莲花味精公司计提方法为:账龄在1年以内的计提5%;1~2年的计提7%; 2~3年的计提10%;3年以上的计提15%。而在正常情况下,上市公司对2~3年的应收账款大多按20%~ 50%计提坏账准备,对3年以上的应收账款按50%~100%计提坏账准备。若按此计算,2010年年末莲花味精公司应至少再计提坏账准备1.59亿元,是2010年度莲花味精公司净利润(0.22亿元) 的7倍多。若按照常规方式处理应收账款,巨额的坏账不但会导致莲花味精公司的巨额亏损,甚至极有可能使企业面临破产。莲花味精公司无疑在资产运作上存在很多问题。

要求:

(1)莲花味精公司的应收账款管理可能出现了什么问题?

(2)你认为莲花味精公司可以从哪几个方面加强应收账款管理?

A.“应收账款——W企业”明细账借方余额为14000元

B.“应收账款——M企业”明细账贷方余额为19600元

C.“应收账款”总账借方余额为17300元

D.“应的账款”总账借方余额为20700元

A.乙公司确认债务重组利得4万元

B. 乙公司计入资本公积的金额为3万元

C. W公司计入营业外支出的金额为0.8万元

D. W公司计入营业外支出的金额为1万元

(上海财大2013)已知2007年R公司营运净利润为550万元,资产总额为4800万元,应收账款总额为620万元,债务权益比为1.25。那么2007该公司的股权回报率:ROE为()。

A.23.76%

B.24.28%

C.24.11%

D.25.78%

根据上文,回答第 75~74 题

S公司只生产一种产品——甲产品,在1999年度该产品的每件售价为200元,边际贡献率为40%,固定成本总额为3000000元,当年实现税前利润1200000元。

要求:根据上述资料,回答下列问题。第 75 题 S公司1999年度盈亏临界点销售量和实际销售量分别为()件。

A.37500和52500

B.25000和37500

C.15000和35000

D.20000和52500