题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

2007年3月31日,甲公司对经营租入的某固定资产进行改良。2007年4月30日,改良工程达到预定可使用状态,发生累计支出120万元。该经营租入固定资产剩余租赁期为 2年,预计尚可使用年限为6年,采用直线法摊销。2007年度,甲公司应摊销的金额为 ()万元。

A.15

B.16.88

C.40

D.45

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.15

B.16.88

C.40

D.45

如果结果不匹配,请 联系老师 获取答案

更多“2007年3月31日,甲公司对经营租入的某固定资产进行改良。…”相关的问题

更多“2007年3月31日,甲公司对经营租入的某固定资产进行改良。…”相关的问题

A.2008年2月1日乙公司宣告破产,导致甲公司对乙公司的货款50万元全部无法收 回。2007年12月31日,甲公司根据乙公司的财务状况认为很可能无法收回应收账款, 已经计提了30%的坏账准备

B.2008年3月30日,甲公司于2007年12月1日销售给丙公司的1 000件A商品因质 量问题全部被退回

C.2008年4月1日,甲公司持有的8公司的股票市价大跌,甲公司损失惨重

D.2007年10月1日,丁公司起诉甲公司,认为甲公司侵犯了其商标权,索赔10万元 到2007年12月法院尚未判决,甲公司的律师认为有可能败诉。2008年3月30日法院 判决,甲公司败诉,应赔偿丁公司8万元,并承担诉讼费1万元

A.18250

B.18700

C.18200

D.17750

A.440

B.0

C.-660

D.-440

A.6 660

B.6 000

C.5 880

D.6 780

A.0

B.10

C.40

D.50

1.3月3日,从A公司采购W商品一批,收到的增值税专用发票上注明的货款为80万元,增值税为13.6万元。W商品已验收入库,款项尚未支付。

2.3月8日,向B公司销售W商品一批,开出的增值税专用发票上注明的售价为150万元,增值税为25.5万元,该批W商品实际成本为120万元,款项尚未收到。

3.销售给B公司的部分W商品由于存在质量问题,3月20日B公司要求退回3月8日所购W商品的50%。经过协商,甲上市公司同意了B公司的退货要求,并按规定向B公司开具了增值税专用发票(红字),发生的销售退回允许扣减当期的增值税销项税额,该批退回的W商品已验收入库。

4.3月31日,经过减值测试,W商品的可变现净值为230万元。

要求:

1.编制甲上市公司上述1、2、3项业务的会计分录。

2.计算甲上市公司2007年3月31日W商品的账面余额。

3.计算甲上市公司2007年3月31日W商品应确认的存货跌价准备并编制会计分录。

(“应交税费”科目要求写出明细科目和专栏名称,答案中的金额单位用万元表示。)

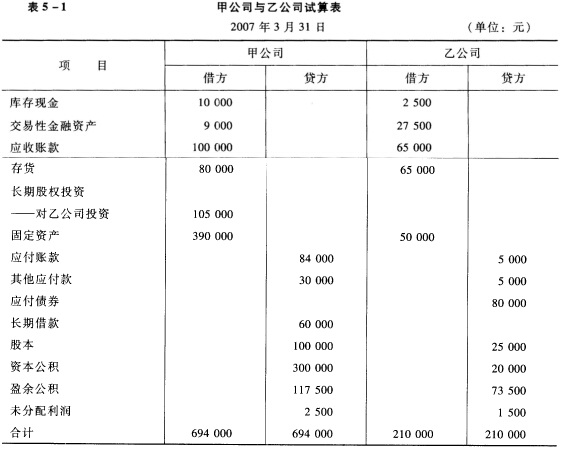

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵销分录。

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵销分录。

A.存货为9000万元

B.固定资产8865万元

C.投资性房地产为8820万元

D.投资性房地产为8865万元

A.2.4

B.4.8

C.7.2

D.9.6