题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

某法院缴获一批物质,预计3个月后再进行拍卖,可以选择京东服务+什么服务()

A.二手售卖服务

B.京小仓服务

C.拍卖服务

答案

答案

京小仓服务

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.二手售卖服务

B.京小仓服务

C.拍卖服务

答案

京小仓服务

如果结果不匹配,请 联系老师 获取答案

更多“某法院缴获一批物质,预计3个月后再进行拍卖,可以选择京东服务…”相关的问题

更多“某法院缴获一批物质,预计3个月后再进行拍卖,可以选择京东服务…”相关的问题

A.心肌梗死发病后至少一年,且再无心绞发作

B.心肌梗死发病后至少半年,且再无心绞发作

C.心肌梗死发病3个月后

D.心肌梗死发病1个月后

E.心肌梗死患者不应再进行手术

A.2021年1月20日,法院判决建安公司向A公司支付赔偿100万元,该诉讼在上年年末已经确认了120万元的预计负债

B. 2021年2月28日,收到客户退回的于2020年11月31日销售并确认收入的商品一批

C. 2021年3月15日,因地震原因造成一批存货发生重大损失,损失金额达500万元

D. 2021年3月20日,发行公司债券,取得价款2000万元

A.空头,买入1张英镑合约

B.多头,买入1张英镑合约

C.空头,卖出1张英镑合约

D.多头,卖出1张英镑合约

A.空头,买入2张英镑合约

B.多头,买入2张英镑合约

C.空头,卖出2张英镑合约

D.多头,卖出2张英镑合约

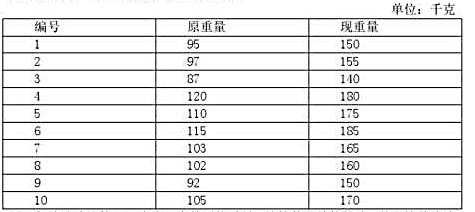

用回归估计法计算120头牛现在的平均重量,计算其方差的估计,并和简单估计的结果进行比较。

A.2014年1月20日,法院判决建安公司向甲公司支付赔偿100万元,该诉讼在上年年末已经确认了120万元的预计负债

B.2014年2月28日,收到客户退回的于2013年11月31日销售并确认收入的商品一批

C.2014年3月15日,因地震原因造成一批存货发生重大损失,损失金额达500万元

D.2014年3月20日,发行公司债券,取得价款2000万元

A.李某的母亲可以为李某委托诉讼代理人

B.法院受理李某的自诉案件后,李某自愿撤诉,2个月后,李某又以同一事实对赵某提起自诉,法院应当受理

C.赵某的父亲是一名律师,其可以同时担任赵某的辩护人

D.法院在审理本案时,可以进行调解

甲公司2016年度发生如下交易或事项:

(1)由于原材料供应不及时,导致了甲公司某批产品的生产耽搁,给甲公司带来了重大经济损失。由于与原材料的供应商乙公司协商未果,2016年6月2日,甲公司将乙公司告上法庭,要求乙公司赔偿经济损失200万元。至2016年12月31日该案件尚未结案,经相关人士分析,甲公司很可能获胜,预计能够从乙公司取得200万元的经济损失赔偿。甲公司的会计处理为:

借:其他应收款 200

贷:营业外收入 200

(2)2016年10月1日,甲公司销售一批A产品给丙公司,售价为300万元,成本为200万元。当日,甲公司将该批A产品交付给丙公司,产品交付时控制权转移。销售合同约定:1年内,如有质量问题,免费提供维修服务。

甲公司产品质量维修费用根据实际销售额的1%予以确定。月初该产品的质量维修费用余额为5万元,当年以银行存款支付实际发生的产品质量维修服务费用3万元。

甲公司发生的产品质量维修费用的会计处理为:

借:预计负债 3

贷:银行存款 3

计提产品质量维修费用:

借:销售费用 3

贷:预计负债 3

(3)2016年12月1日,接到法院通知,被告知银行已经提起诉讼,要求甲公司清偿到期借款本息2000万元,另支付逾期借款罚息20万元。至2016年12月31日,法院尚未做出判决。对于此项诉讼,甲公司预计除需偿还全部本息外,还有70%的可能性需要支付逾期罚息15万元和诉讼费用5万元。

借:营业外支出 2020

贷:预计负债 2020

要求:逐项分析、判断甲公司的上述会计处理是否正确,并说明理由及编制更正分录。

(有关会计差错更正,均按照当期差错进行处理)

某企业2017年发生下列业务:(1)企业对材料采用计划成本核算。2017年1月1日,结存材料的计划成本为80万元,成本差异为超支20万元。当月购入材料一批,实际成本为110万元,计划成本为120万元。当月领用材料的计划成本为100万元。(2)该企业于2016年1月2日以银行存款7 500万元取得B公司40%的股权,采用权益法核算长期股权投资,2016年1月1日B公司可辨认净资产的公允价值为20 000万元与账面价值相等。2016年度B公司实现净利润为700万元。2017年3月2日B公司宣告发放股利600万元。2017年度B公司发生净亏损为2 000万元。(3)企业的某台设备账面原值为200 000元,预计净残值率为5%,预计使用年限为5年,采用双倍余额递减法计提年折旧。该设备在使用3年6个月后提前报废,报废时发生清理费用2 000元,取得残值收入5 000元。根据上述业务,回答下列问题: 企业2017年月末的材料成本差异率为()。

A.5%;

B.-5%;

C.15%;

D.5.25%