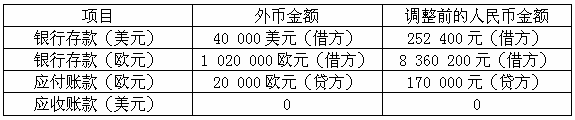

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

帕克公司正在分析价值为200 000美元设备投资,其用于未来5年生产新产品。该项目预期每年产生的税后现金流数据如下。如果帕克最低预期资本回收率为14%,净现值为正的概率是()

A.0.2

B.0.3

C.0.6

D.0

答案

答案

D、0

解析:项目预期每年税后现金流计算如下

预期每年的税后现金流量=Σ年度现金流量×概率(%)

预期每年的税后现金流量=45000美元×01+50000美元×02+55000美元×03+60000美元×02+65000美元×01+70000美元×01=4500美元+10000美元+16500美元+12000美元+6500美元+7000美元=56500美元

每年的税后现金流量的净现值为正(NPV)贴现率是在14%到0之间

该方程设立如下

现金流×3433(当I=14%N=5时的年金现值系数)?200000美元=0

3433×现金流=200000美元

现金流量=58258美元接近于60000美元

拥有60000美元的年度现金流概率=40%即20%@60000美元+10%@65000美元+10%@70000美元

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“帕克公司正在分析价值为200 000美元设备投资,其用于未来…”相关的问题

更多“帕克公司正在分析价值为200 000美元设备投资,其用于未来…”相关的问题