题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

李小姐投资于某只货币基金50万元,年利率为6%,按年复利,投资3年后,李小姐能赎回多少本金和利息。(不考虑其他相关税费问题)()

A.59万元

B.59.55万元

C.59.83万元

D.59.99万元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.59万元

B.59.55万元

C.59.83万元

D.59.99万元

如果结果不匹配,请 联系老师 获取答案

更多“李小姐投资于某只货币基金50万元,年利率为6%,按年复利,投…”相关的问题

更多“李小姐投资于某只货币基金50万元,年利率为6%,按年复利,投…”相关的问题

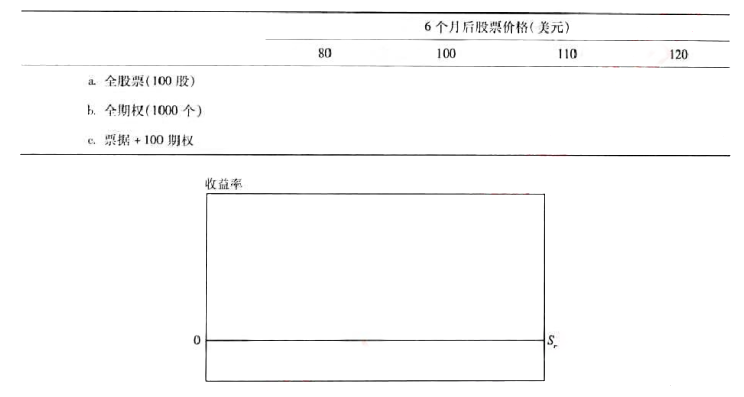

a.投资10000美元于股票,购买100股。

b.投资10000美元于1000个期权(10份合约)。

c.用1000美元购买100个期权(1份合约),用余下的9000美元投资于货币基金,该基金6个月付息4%(年利率8%)。

对于6个月后所列的四种股票价格,你每种策略的收益率各是多少?把结果总结在下表中并作图。

根据案例四,回答下列问题:

李小姐持有的股票、债券和基金属于()。

A.货币市场工具

B.资本市场工具

C.既有资本市场又有货币市场工具

D.无风险投资工具

A.51 000

B.50 000

C.49 730

D.48 750

A.-27.02

B.90.38

C.81.14

D.54.12

A.-27.02

B.90.38

C.81.14

D.54.12

A.61.39

B.50

C.57.92

D.58.39

借款费用

资料:南方公司于2007年1月1日借入3年期2000万美元,年利率5%。相关手续费50万元(人民币),此款主要用于一项工程建设中的进口材料。整个工程于2008年6月30日完工。利息于每年1月1日支付,到期还本。

公司记账本位币为人民币,外币业务按外币业务发生时的市场汇率折算,相关汇率资料如下:

2007年1月1日:1美元=7.745元人民币

2007年12月31目:1美元=7.585元人民币

2008年1月1日:1美元=7.587元人民币

2008年6月30日:1美元=7.537元人民币

要求:登记相关会计分录。

A.680

B.600

C.675

D.670

A.60 600

B.292.1

C.60 315

D.60 022.9

A.355

B.400

C.380

D.375