题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

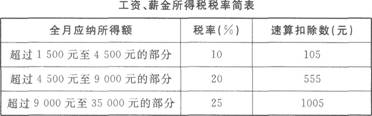

王某任职于境内甲公司,2016年12月份取得工资、薪金收入8000元,当即拿出2000元通过国家捐赠给贫困地区。王某取得的工资、薪金收入需要缴纳的个人所得税为()元。

A.345

B.145

C.210

D.300

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.345

B.145

C.210

D.300

如果结果不匹配,请 联系老师 获取答案

更多“王某任职于境内甲公司,2016年12月份取得工资、薪金收入8…”相关的问题

更多“王某任职于境内甲公司,2016年12月份取得工资、薪金收入8…”相关的问题

A.土地补偿费

B.土地使用权出让金

C.土地闲置费

D.房屋拆迁安置费

A.套内建筑面积+分摊的共有建筑面积

B.套内房屋使用面积+分摊的共有建筑面积

C.套内建筑面积+套内阳台面积+分摊的共有建筑面积

D.套内房屋使用面积+套内墙体面积+套内阳台建筑面积+分摊的共有建筑面积

A.王某,因担任企业负责人犯重大责任事故罪于2011年6月被判处3年有期徒刑,2014年刑满释放

B.张某,与他人共同投资设立一家有限责任公司,持股70%,该公司长期经营不善,负债累累,于2016年被宣告破产

C.徐某,2013年向他人借款100万元,为期2年,但因资金被股市套住至今未清偿

D.赵某,曾任某音像公司法定代表人,该公司因未经著作权人许可大量复制音像制品于2016年5月被工商部门吊销营业执照,赵某负有个人责任

A.0

B.800

C.2700

D.2800

A.1200

B.1040

C.840

D.728

根据我国税法规定,个人所得税的征税项目包括()。

根据我国税法规定,个人所得税的征税项目包括()。A.个体工商户的生产、经营所得

B.保险赔款所得

C.股息、红利所得

D.特许权使用费所得

A.6000×50%×(1-20%)×20%=480(元)

B.6000×(1-20%)×20%=960(元)

C.6000×20%=1200(元)

D.6000×50%×20%=600(元)

A.5000×(1-20%)

B.5000×(1-20%)×70%

C.(5000-800)×(1-20%)

D.(5000-800)×(1-20%)×70%

A.未经培训或调整工作岗位,解除劳动合同

B.通知当天解除劳动合同,并未额外支付1个月工资

C.经培训后,王某仍不能胜任工作,甲公司提前30日以书面形式通知王某解除劳动合同

D.经培训王某胜任工作,甲公司仍解除劳动合同