如果结果不匹配,请

如果结果不匹配,请

更多“每小时工资成本变动受计划工时、实际每小时工资成本和计划每小时…”相关的问题

更多“每小时工资成本变动受计划工时、实际每小时工资成本和计划每小时…”相关的问题

A.-60

B.48

C.72

D.-48

A.160

B.-160

C.-200

D.200

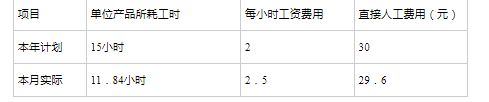

要求:计算直接人工费用变动的总差异,并采用差额计算法分析各因素变动对总差异的影响程度。

要求:计算直接人工费用变动的总差异,并采用差额计算法分析各因素变动对总差异的影响程度。【要求】:试计算成本差异,并作出说明

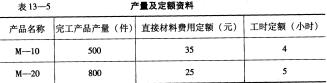

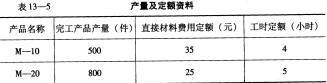

要求:在产品成本明细账(见表13-6)中完成M系列产品的成本计算,并编制结转完工产品成本的会计分录。

要求:在产品成本明细账(见表13-6)中完成M系列产品的成本计算,并编制结转完工产品成本的会计分录。

有人愿意向大华公司订购一批产品,出价30000元。大华公司估计,如承接这一生产任务,将发生以下成本:

人工:需A级工人2000小时,每小时4元,但目前这种工人的任务已经饱满。另需B级工人1000小时,每小时3元,这种工人目前正闲着,但工资是照付的。

变动间接费用:按A级工工时每小时2元计算。

固定间接费用:按A级工工时每小时3元计算。另外,需增加一台专用设备,使固定成本增加3000元。

材料:需用材料C1000单位,这批材料的价款,根据协议将于下月支付,价格议定为4元/单位(假定这个协定价格与现在的市价相符)。另需用材料D1000单位。这批材料是以前购进的,它现在的账面价格为2元/单位,现在的变卖价值为1元/单位。但材料D也可用来替代材料E生产其他产品(1个单位D可替代1个单位E),材料E目前市场价格为3元/单位。

由于A级工人的供应数量有限,如果公司接受这笔订货,它必须从从事其他任务的A级工人中抽调。A级工人在其他任务中,每小时能为公司提供5元贡献。

问:大华公司应否承接这笔订货?

A.直接人工预算的主要内容有预计产量、单位产品工时、人工总工时、每小时人工成本和人工总成本

B.预计产量数据来自销售预算

C.单位产品人工工时和每小时人工成本数据来自标准成本资料

D.人工总工时和人工总成本是在直接人工预算中计算出来的

某企业生产甲产品,有关资料如下:

(1)预计本月生产甲产品1250件,标准成本资料如下:

甲产品标准成本 成本项目 标准单价(标准分配率) 标准用量 标准成本 直接材料 O.6元/=F克 10千克 6 直接人工 4元/小时 10小时 40 变动制造费用 1.2元/小时 lO小时 12 固定制造费用 O.6元/小时 10小时 6 单位产品标准成本 64(2)本月实际投产甲产品1200件,已全部完工入库。

(3)本月耗用的材料每千克0.62元,全月实际领用10800千克。

(4)本月实际耗用13200小时,每小时平均工资率3.8元。

(5)制造费用实际发生额15840元(其中变动制造费用10560元,固定制造费用5280元)。

要求:根据上述资料,计算并分解甲产品的各种成本差异(固定制造费用差异用两差异法分解)。