题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

以下哪项不是在永续盘存制下,计算结存成本和生产领用成本的基本方法?()。A.先进先出法 B.

以下哪项不是在永续盘存制下,计算结存成本和生产领用成本的基本方法?()。

A.先进先出法

B.后进先出法

C.成本与市价孰低法

D.加权平均法

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

以下哪项不是在永续盘存制下,计算结存成本和生产领用成本的基本方法?()。

A.先进先出法

B.后进先出法

C.成本与市价孰低法

D.加权平均法

如果结果不匹配,请 联系老师 获取答案

更多“以下哪项不是在永续盘存制下,计算结存成本和生产领用成本的基本…”相关的问题

更多“以下哪项不是在永续盘存制下,计算结存成本和生产领用成本的基本…”相关的问题

A.与实地盘存制相比,永续盘存制可减少存货核算的工作量

B.永续盘存制设置存货明细账来连续登记存货的收入数、发出数、结存数

C.实地盘存制是通过实地盘点来倒挤出本期的销货或耗用成本

D.一般企业都采用永续盘存制来核算存货

E.在实地盘存制下,期末可通过财产清查确认账实是否相符

永续盘存制下,期末结存数()计算

A、通过实际盘点

B、期初结存数+本期收入数-本期发出数

C、期初结存数-本期收入数+本期发出数

D、加权平均法

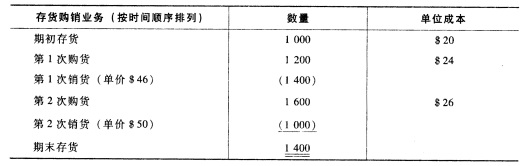

惠新公司某会计期间的有关存货业务如下:

要求: (1)计算可供销售的商品数量和金额; (2)在定期盘存制下,采用后进先出法计算期末存货成本和销货成本; (3)在永续盘存制下,采用后进先出法计算期末存货成本和销货成本; (4)比较永续盘存制与定期盘存制的不同计算结果,并说明产生差异的原因。

要求: (1)计算可供销售的商品数量和金额; (2)在定期盘存制下,采用后进先出法计算期末存货成本和销货成本; (3)在永续盘存制下,采用后进先出法计算期末存货成本和销货成本; (4)比较永续盘存制与定期盘存制的不同计算结果,并说明产生差异的原因。

6月乙公司A商品明细账的记录如下:

要求(列式计算过程):

(1)采用永续盘存制,分别计算本月发出A商品和期末结存A商品的总金额。

(2)采用实地盘存制,期末盘点A商品,实存90件;分别计算期末结存A商品和本月发出A商品的总金额。

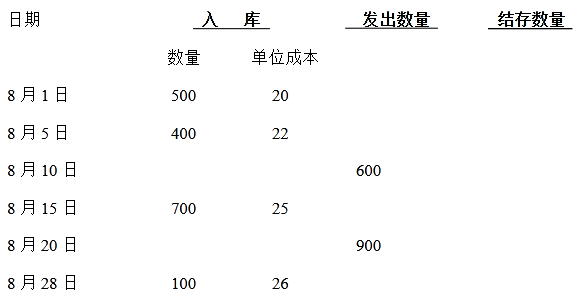

假设某企业8月份某存货资料如下:

要求:分别在定期盘存制和永续盘存制下,按先进先出法、加权平均法和移动加权平均法计算8月份销货成本和期末存货成本。

A.永续盘存制

B.实地盘存制

C.量差盘存制

D.价差盘存制

A.若该企业采用实地盘存制,本月盘亏材料1 000元

B.若该企业采用永续盘存制,本月账面记录发出数为84 000元

C.若该企业采用永续盘存制,本月盘亏材料1 000元

D.若该企业采用实地盘存制,本月月末计算发出数为85 000元