题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某项目,建设期2年,第1年初投资1000万元,第2年初投资1000万元,第 3年当年收益150万,项目生产期10年,若从第4

年起到生产期末的年均收益为380万元。基准收益率为12%,试计算并判断:(1) 项目是否可行?(2) 若不可行,从第4年起年收益须为多少才能保证使基准收益保持为12%?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某项目,建设期2年,第1年初投资1000万元,第2年初投资1…”相关的问题

更多“某项目,建设期2年,第1年初投资1000万元,第2年初投资1…”相关的问题

A.12.00

B.54.72

C.52.72

D.40.72

某工业投资项目的A方案如下:

项目原始投资1000万元,其中,固定资产投资750万元,流动资金投资200万元,其余为无形资产投资(投产后在经营期内平均摊销),全部投资的来源均为自有资金。

该项目建设期为2年,经营期为10年,固定资产投资和无形资产投资分2年平均投入,流动资金投资在项目完工时(第2年年末)投入。

固定资产的寿命期为10年,按直线法计提折旧,期满有50万元的净残值;流动资金于终结点一次收回。

预计项目投产后,每年发生的相关营业收入(不含增值税)和经营成本分别为600万元和200万元,所得税税率为25%,该项目不享受减免所得税的待遇。

【要求】

(1)计算项目A方案的下列指标:

①项目计算期;

②固定资产原值;

③固定资产年折旧;

④无形资产投资额;

⑤无形资产年摊销额;

⑥经营期每年总成本;

⑦经营期每年息税前利润;

(2)计算该项目A方案的下列税后净现金流量指标:

①建设期各年的净现金流量;

②投产后1~10年每年的经营净现金流量;

③项目计算期末回收额;

④终结点净现金流量。

(3)按14%的行业基准折现率,计算A方案净现值指标,并据此评价该方案的财务可行性。

(4)该项目的B方案原始投资为1200万元,于建没起点一次投入,建设期1年,经营期不变,经营期各年现金流量NCF2-11=300(万元),计算该项目B方案的净现值指标,并据以评价该方案的财务可行性。

某项目建设期2年,生产期6年,现金流量表如下(单位:万元)。 年份 项目 1 2 3 4 5 6 7 8 净现金流量 -500 -500 300 300 300 300 300 300 累计现金流量 -500 -1000 -700 -400 -100 200 500 800 折现净现金流量 -462.96 -428.67 238.15 220.51 204.17 189.05 175.05 162.08 累计折现净现金流量 -462.96 -891.63 -653.48 -432.97 -228.80 -39.75 135.30 297.38则静态投资回收期和动态投资回收期分别为()。

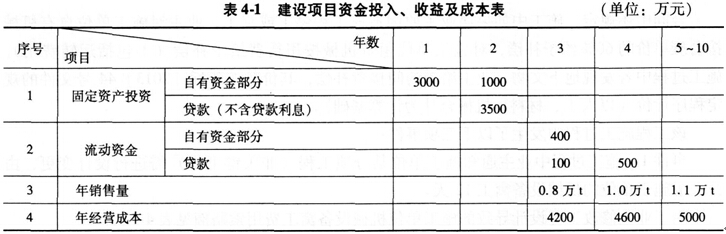

某建设项目有关资料如下:

1)项目计算期为10年,其中建设期为2年。项目第3年投产,第5年开始达到100%设计生产能力。

2)项目建设投资8000万元(不含建设期贷款利息和固定资产投资方向调节税),预计7500万元形成固定资产,500万元形成无形资产。固定资产折旧费为673万元,固定资产余值在项目运营期末收回。

3)无形资产在运营期8年中,均匀摊人成本。

4)流动资金为1000万元,在项目计算期末收回。

5)项目的设计生产能力为年产量1.1万t,预计每吨销售价为7000元,年营业税金及附加按营业收入的5%计取,所得税率为33%。

6)项目的资金投入、收益、成本等基础数据见表4-1。

7)还款方式。在项目运营期间(即从第3年至第10年)按等额本金法偿还,流动资金贷款每年付息。长期贷款利率为6.22%(按年计息),流动资金贷款利率为3%。

8)经营成本的20%计入固定成本(折旧费、摊销费、利息支出均应计入固定成本),法定盈余公积金按照l0%计提。

问题(各表中数字按四舍五入取整,其他计算结果保留两位小数):

1.计算无形资产摊销费。

2.编制项目借款还本付息估算表。

3.编制项目总成本费用估算表。

4.编制项目利润与利润分配表,计算第3年的利息备付率和偿债备付率,分析项目的偿债能力。

5.计算第7年的产量盈亏平衡点和单价盈亏平衡点,分析项目盈利能力和抗风险能力。

远汇集团正计划投资某一新的固定资产项目,已知资料如下:

1.预计固定资产投资额为1000万元,该公司拟采用银行借款和留存收益的方式筹集资金,公司目标资本结构中负债比率为60%。银行借款的年利率为8%,手续费为3%,期限为10年。剩余资金用留存收益方式筹集,预计成本15%

2.该项目建设期2年,固定资产资金在建设期各年年初分别投入400万元和600万元。建设期末垫支50万元流动资金,项目终结时收回。该项目投产后预计寿命10年,固定资产按直接法提取折旧,预计净残值为100万元

3.项目投产后前5年每年销售收入300万元,付现成本120万元,后5年每年销售收入450万元,付现成本160万元

4.公司所得税税率为25%

要求:(1)计算银行借款成本和筹资的综合资本成本(综合资本成本四舍五入取整);(2)计算项目各年度现金净流量(整个项目计算期内无须考虑银行借款利息支出的影响);(3)计算项目的净现值;(4)计算项目的年圴净现值;(5)根据净现值判断项目的可行性(PVIFA10%,2=1.736PVIFA10%,4=3.170PVIFA10%,5=3.791PVIFA10%,7=4.868PVIFA10%,11=6.495PVIFA10%,12=6.814;PVIF10%,1=0.909PVIF10%,2=0.826PVIF10%,7=0.513PVIF10%,12=0.319)

A.147.0万元

B.343.0万元

C.24.5万元

D.514.5万元

A.2454.54万元

B.2576.26万元

C.2854.34万元

D.2846.15万元

某项目的背景材料如下所示:(1)某项目建设投资为1000万元,建设期1年。建设投资中自有资金为300万元,其余为银行借款,利率为5%;(2)生产期9年,生产期年需要流动资金为100万元;(3)项目营业收入为800万元,营业税金及附加为营业收入的5.5%,年经营成本为450万元。要求:第一,计算该项目的建设期利息。第二,编制项目投资现金流量表。第三,计算静态投资回收期和净现值指标(i=10%)。