题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

关于个人资产可以根据历史成本、折旧成本等5种不同的成本或价值进行评估正确()

A.历史成本是指资产最初购买的价格

B.清算价值是指市场价格扣除卖出这一资产需要支付的交易费用和税费后的价格

C.计划变卖而不打算重新购置的资产适用清算价值法

D.计划变卖并将全部或部分款项用于购买其他物品的个人使用资产适用清算价值法

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.历史成本是指资产最初购买的价格

B.清算价值是指市场价格扣除卖出这一资产需要支付的交易费用和税费后的价格

C.计划变卖而不打算重新购置的资产适用清算价值法

D.计划变卖并将全部或部分款项用于购买其他物品的个人使用资产适用清算价值法

如果结果不匹配,请 联系老师 获取答案

更多“关于个人资产可以根据历史成本、折旧成本等5种不同的成本或价值…”相关的问题

更多“关于个人资产可以根据历史成本、折旧成本等5种不同的成本或价值…”相关的问题

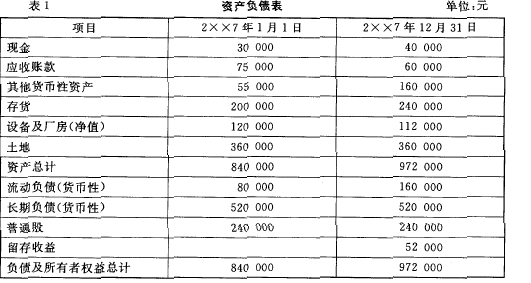

资料 :H 公司于2X X7初成立并正式营业。

(1)本年度按历史成本/名义货币编制的资产负债表表1所示。

(2) 年末,期末存货的现行成本为400 000元;

(3) 年末,设备和厂房(原值)的现行成本为144 000元,使用年限为15年,无残值,采用直线法折旧;

(4) 年末,土地的现行成本为720 000元;

(5) 销售成本以现行成本为基础,在年内均匀发生,现行成本为608000元;

(6) 销售及管理费用、所得税项目,其现行成本金额与以历史成本为基础的金额相同。

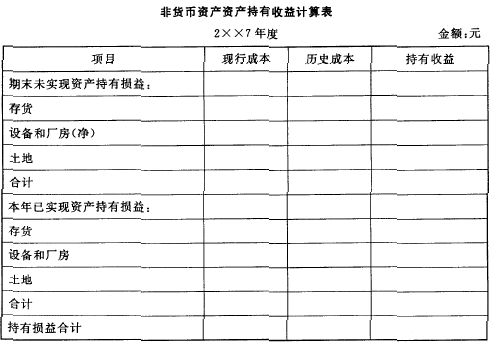

要求:根据上述资料,计算非货币性资产资产持有损益

计算:

(1)设备和厂房(净额)现行成本

(2) 房屋设备折旧的现行戚本

A.企业从职工薪酬中扣回之前代垫的家属医药费,贷记“其他应收款”科目

B.难以认定受益对象的非货币性福利,直接计入所生产库存商品成本,同时确认应付职工薪酬

C.企业将拥有的房屋等资产无偿提供给职工使用的,应当直接将住房每期应计提的折旧计入管理费用,同

D.租赁住房等资产供职工无偿使用的,应当根据受益对象,将每期应付的租金计入相关资产成本或当期损 益,并确认应付职工薪酬

清算企业的资产应该在资产负债表上采用下列哪个计价属性?

A.未折旧的历史成本。

B.公允市价。

C.可变现价值。

D.市价

A.取得时,按成本借记“公共基础设施”科目

B.持有期间不需要计提折旧或摊销

C.应计提折旧(摊销)总额等于其成本

D.处置时,应将其账面价值转入“资产处置费用”等科目

有关编制家庭财务报表的叙述中,错误的是()。

A.不考虑房价变动,家庭自用住房一般应以原值减折旧后的金额填列

B.进行消费通常会减少资产

C.股票、基金等金融资产价值波动较大,因此一般以历史成本填列

D.家庭会计报表也要遵循基本的会计等式

A.固定资产折旧年限变更属于会计估计变更

B.政府主体应该对其持有的所有固定资产计提折旧

C.固定资产提足折旧后,无论能否继续使用,均不再计提折旧

D.政府主体计提的固定资产折旧应该根据受益对象计入资产成本或当期损益

A.企业至少应当于每年年度终了对公益性生物资产进行检查,有确凿证据表明上述生物资产发生减值的,应当计提生物资产跌价准备或减值准备

B.生物资产准则规定一般应当采用历史成本对生物资产进行后续计量,但有确凿证据表明其公允价值能够持续可靠取得的除外

C.在公允价值模式下,企业不对生物资产计提折旧和计提跌价准备或减值准备

D.一般情况下,企业对生物资产的计量模式一经确定,不得随意变更

A.企业为筹集工程项目资金发行债券形成的应付债券

B.按实际支付的全部价款作为取得资产的入账价值

C.期末存货计价所使用的成本和可变现净值孰低法

D.固定资产计提折旧

A.采用成本模式对使用权资产进行后续计量

B.应当参照《企业会计准则第4号——固定资产》有关折旧规定,自租赁期开始日起对使用权资产计提折旧

C.使用权资产减值准备在持有期间可以转回

D.采用公允价值模式对使用权资产进行后续计量