题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

企业向银行借人款项,表现为()。A.一项资产减少,一项负债减少B.一项资产减少,一项负债增加C.一项

企业向银行借人款项,表现为()。

A.一项资产减少,一项负债减少

B.一项资产减少,一项负债增加

C.一项资产增加,一项负债减少

D.一项资产增加,一项负债增加

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

企业向银行借人款项,表现为()。

A.一项资产减少,一项负债减少

B.一项资产减少,一项负债增加

C.一项资产增加,一项负债减少

D.一项资产增加,一项负债增加

如果结果不匹配,请 联系老师 获取答案

更多“企业向银行借人款项,表现为()。A.一项资产减少,一项负债减…”相关的问题

更多“企业向银行借人款项,表现为()。A.一项资产减少,一项负债减…”相关的问题

企业向银行借入款项,表现为()。

A.一项资产减少,一项负债减少

B.一项资产减少,一项负债增加

C.一项资产增加,一项负债减少

D.一项资产增加,一项负债增加

A.以银行存款偿还前欠货款40000元

B.向银行借人长期借款一笔,金额1000000元

C.购人材料10000元,款项未付

D.收回甲单位前欠货款46000元

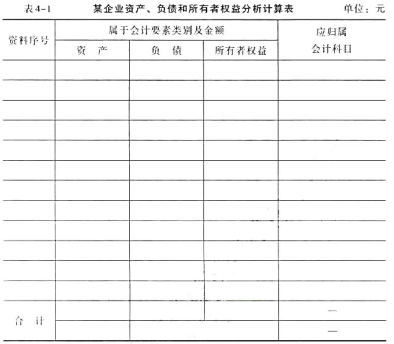

某企业2x18年3月1日有关资金内容及金额如下:

(1)存放在企业的现款1000元。

(2)存放在银行的款项300000元。

(3) 库存的各种材料19000元

(4)房屋900000元。

(5)机器设备800000元。

(6) 投资者投人资本1755 000元。

(7)购货方拖欠货款80000元。

(8)从银行借人的半年期借款120000元。

(9)库存的完工产品50000元。

(10)拖欠供货方货款350000元。

(11)企业留存的盈余公积75000元。

(12)尚未完工的产品150000元。

要求:根据所给资料,利用表4-1说明每一项资金内容应属于资产、负债和所有者权益中的哪一类,具体应归属于哪一个会计科目,填人各会计要素内容的相应栏次,并计算表中的合计数:

A.借:银行存款400000贷:短期借款400000

B.借:银行存款400000贷:长期借款400000

C.借:短期借款400000贷:银行存款400000

D.借:长期借款400000贷:银行存款400000

A.收入在扣除相关成本费用后,必然会导致企业所有者权益增加

B.企业向银行借入款项,应当确认为一项收入

C.收入是在企业日常活动中形成的

D.收到了款项不一定可以确认收入

下列经济业务会引起资产类科目和所有者权益类科目同时增加的是()。

A.赊购原材料

B.接受投资者投入的现金资产

C.向银行借人长期借款

D.用银行存款归还企业的银行短期借款

在编制银行存款余额调节表时,若企业和银行记账均无误,将对账单余额进行下列()处理后,应与银行存款日记账余额相等。 A.加企业已收银行未收款项 B.减企业已付银行未付款项 C.加银行已收企业未收款项 D.减银行已收企业未收款项 E.加银行已付企业未付款项E.