题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

企业拟以100万元进行投资,现有A和B两个互斥的备选项目,假设各项目的收益率呈正态分布,具体如下:

1.jpg)

要求:

(1) 分别计算A、B项目预期收益率的期望值、标准离差和标准离差率,并根据标准离差率作出决策;

(2) 如果无风险报酬率为6%,风险价值系数为10%,请分别计算A、B项目的期望投资收益率。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

要求:

(1) 分别计算A、B项目预期收益率的期望值、标准离差和标准离差率,并根据标准离差率作出决策;

(2) 如果无风险报酬率为6%,风险价值系数为10%,请分别计算A、B项目的期望投资收益率。

如果结果不匹配,请 联系老师 获取答案

更多“企业拟以100万元进行投资,现有A和B两个互斥的备选项目,假…”相关的问题

更多“企业拟以100万元进行投资,现有A和B两个互斥的备选项目,假…”相关的问题

A.企业发行股票已筹集资金5000万元

B.企业召开增产计划会议,拟于下年度将产品产量增至20万台

C.企业以500万元的固定资产对外投资

D.企业接受客户发来的商品订单,客户拟订货100万元

A、1000万元

B、200万元

C、150万元

D、100万元

公司拟通过再筹资发展甲、乙两个投资项目。有关资料如下:

资料一:甲项目投资额为 1200万元,经测算,甲项目的资本收益率存在-5%,12%和17%三种可能,三种情况出现的概率分别为0.4,0.2和0.4。

资料二:乙项目投资额为 2000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,乙项目的净现值分别为4.9468万元和-7.4202万元。

资料三:乙项目所需资金有 A、B两个筹资方案可供选择。A方案:发行票面年利率为12%、期限为3年的公司债券;B方案:增发普通股,股东要求每年股利增长2.1%。

资料四:假定该公司筹资过程中发生的筹资费可忽略不计,长期借款和公司债券均为年末付息,到期还本。

要求:

(1)指出该公司股票的 系数。

(2)计算该公司股票的必要收益率。

(3)计算甲项目的预期收益率。

(4)计算乙项目的内部收益率。

(5)以该公司股票的必要收益率为标准,判断是否应当投资于甲、乙项目。

(6)分别计算乙项目A、B两个筹资方案的资金成本。

(7)根据乙项目的内部收益率和筹资方案的资金成本,对A、B两方案的经济合理性进行分析。

(8)计算乙项目分别采用A、B两个筹资方案再筹资后,该公司的综合资金成本。

(9)根据再筹资后公司的综合资金成本,对乙项目的筹资方案做出决策。

A.存货为9000万元

B.固定资产8865万元

C.投资性房地产为8820万元

D.投资性房地产为8865万元

要求:

(1)丙公司投入货币资金人民币2400万元的审验依据和审验程序;

(2)根据以上资料,请填写新增注册资本实收情况明细表和注册资本变更前后对照表;

(3)请代注册会计师x和Y写出验资报告。

A.“长期股权投资——投资成本(乙公司)”增加700万元

B.“长期股权投资——其他综合收益(乙公司)”减少100万元

C.“银行存款”减少600万元

D.“其他综合收益”减少100万元

E.“投资收益”增加400万元

A.乙企业以房抵债的行为中,乙企业不缴纳契税

B.乙企业接受甲企业房产投资入股的行为中,乙企业应按2500万元作为计税依据计缴契税

C.乙企业以房抵债的行为中,丙企业无须缴纳契税

D.乙企业以房抵债的行为中,丙企业应按2400万元作为计税依据计缴契税

E.乙企业以房抵债的行为中,丙企业应按100万元作为计税依据计缴契税

A.调增长期股权投资和投资收益70万元

B.调增长期股权投资和资本公积70万元

C.调增长期股权投资和投资收益100万元

D.调增长期股权投资和资本公积100万元

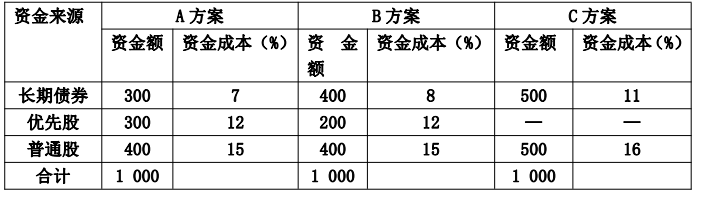

要求:计算各方案的加权平均资金成本。

要求:计算各方案的加权平均资金成本。