题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

一般纳税企业发生下列业务时,会计分录中的贷方科目不会出现“应交税金一应交增值税(销项税

额)”的是________。 ()

A.对外投资转出原材料

B.对外捐赠转出原材料

C.在建工程领用原材料

D.以自产商品用于集体福利

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.对外投资转出原材料

B.对外捐赠转出原材料

C.在建工程领用原材料

D.以自产商品用于集体福利

如果结果不匹配,请 联系老师 获取答案

更多“一般纳税企业发生下列业务时,会计分录中的贷方科目不会出现“应…”相关的问题

更多“一般纳税企业发生下列业务时,会计分录中的贷方科目不会出现“应…”相关的问题

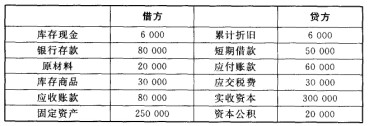

某企业为增值税一般纳税企业,使用增值税为17%,2010年8月31日各类分账账户余额如下(单位:元):

假设该企业9月份仅发生下列经济业务: ①收到投资者追加投资共计130 000元,其中:50 000元现金存入银行,全新设备一台价值80 000元经交付使用。 ②用银行存款30 000元归还前欠外单位的购料款。 ③收回某公司的应收账款50 000元,款项已存入银行。 ④购入原材料20 000元,增值税专用发票注明增值税额为3 400元,款项尚未付,材料已验收入库。 ⑤用资本公积15 000元转增资本。 要求: (1)根据上述业务,编制会计分录。 (2)编制该企业9月末的试算平衡表。

假设该企业9月份仅发生下列经济业务: ①收到投资者追加投资共计130 000元,其中:50 000元现金存入银行,全新设备一台价值80 000元经交付使用。 ②用银行存款30 000元归还前欠外单位的购料款。 ③收回某公司的应收账款50 000元,款项已存入银行。 ④购入原材料20 000元,增值税专用发票注明增值税额为3 400元,款项尚未付,材料已验收入库。 ⑤用资本公积15 000元转增资本。 要求: (1)根据上述业务,编制会计分录。 (2)编制该企业9月末的试算平衡表。

1.5月1日,冲回4月30日按暂估价4800元入账的A材料480kg。

2.5月6日收到有关A材料的结算清单。清单上注明材料500kg,买价4750元,增值税935元,运杂费325元。材料短缺20kg,经查属正常损耗。所有款项以支票结算。

3.5月18日,发出材料5100kg。其中,生产产品耗用4800kg,生产车间管理部门领用100kg,安装该车间设备时领用200kg(暂不考虑进项税转出)。

4.5月28日,购入材料3000kg,买价27000元,增值税4590元,承担运杂费1932元,款项均以支票结算,材料如数验收入库。

要求:

1.编制上述业务的会计分录。

2.计算5月份材料成本的差异率。

3.结转发出材料应负担的成本差异。

(1)从一般纳税企业购入一批原材料,增值税专用发票上注明的原材料价款为100万元,增值税17万元,货款已经支付,另购入材料过程中支付运费1万元(进项税额按7%的扣除率计算),材料已经到达并验收入库。

(2)收购农业产品,实际支付的价款20万元,收购的农业产品已验收入库。

(3)将一批材料用于工程项目,材料成本为10000元。

(4)收购未税矿产品,实际支付的收购款为19万元,代扣代交的资源税1万元(假设不考虑增值税因素)。

(5)将应税消费品用于对外投资,产品成本为400万元,计税价格为500万元,另支付补价10万元。

(6)对外提供运输劳务,收入10万元存入银行,确认收入并计算应交营业税。

(7)出售一项专利权,收入10万元存入银行,该专利权出售时的摊余价值为6万元,已提减值准备2万元。

(8)企业当年收到减免增值税20000元。该企业采取先征后退返还增值税的方法。

要求:根据上述业务编制相关业务的会计分录。

A.借:应交税费——应交增值税(销项税额)5100

B.借:应交税费——应交增值税(销项税额)5170

C.借:应交税费——应交增值税(进项税额)5100

D.借:应交税费——应交增值税(进项税额)5170

(1) 计算企业应交所得税(在试卷上列出计算过程);

(2) 编制应交所得税的会计分录。

下列关于广告费和业务招待费的纳税调整表述中,正确的是()

A.企业发生的业务招待费应调增应纳税所得额69万元

B.企业发生的业务招待费应调增应纳税所得额77万元

C.企业广告费应调增应纳税所得额25万元

D.企业发生的广告费可以全额在当年的所得税前扣除