如果结果不匹配,请

如果结果不匹配,请

更多“泰勒认为公司组织变形与区域演化过程公司首先为跨越信息空间,其…”相关的问题

更多“泰勒认为公司组织变形与区域演化过程公司首先为跨越信息空间,其…”相关的问题

A.在冷站工作的雇员熟悉公司运营。

B.公司人员的交通费用最少。

C.地区中心不需要增加设备。

D.替代站点可以在几小时内运转起来。

A.工单下发后,责任加盟公司客服30分钟内联系投诉人安抚;如责任公司超时未首响,发件公司应于责任公司超时首响后30分钟内联系投诉人安抚

B.如客户要求首响的时间少于规定回复时间,以客户要求时间为准

C.使用系统可识别的外呼工具,如集时通讯呼叫中心、工业手机外呼

D.首响客户结束后在工单系统内详细回复与客户沟通处理情况

A.计划性、长期性和风险性

B.计划性、全局性和长期性

C.应变性、竞争性和全局性

D.应变性、竞争性和风险性

在确定与治理层沟通的事项时,下列各项中,A注册会计师通常认为不宜沟通的是()

A.甲公司对财务报表产生重大影响的战略决策

B.甲公司管理层不愿延长对持续经营能力的评估期间

C.注册会计师发现管理层的舞弊行为

D.注册会计师实施的具体审计程序的性质

案例分析:ABC会计师事务所已连续三年审计甲公司(以营利为目的的制造业企业)财务报表,2017年继续由A注册会计师担任项目合伙人。在审计过程中,A注册会计师需要考虑与重要性相关的问题。具体情况如下: (1)由于甲公司2015年企业合并,造成税前会计利润大额增加,A注册会计师认为按照近三年经常性业务的平均税前利润确定财务报表整体的重要性更加合适。 (2)A注册会计师认为将甲公司经常性业务的税前利润的50%~70%作为基准的百分比是适当的。 (3)由于财务报表含有高度不确定性的大额估计,A注册会计师认为应该确定一个比不含有该估计的财务报表整体的重要性更低的重要性。 (4)基于以前年度审计调整较少,A注册会计师认为应该把实际执行的重要性水平定为财务报表整体重要性的50%。 (5)由于甲公司决定处置一个重要的组成部分,A注册会计师认为应该为此修改财务报表整体的重要性。 要求:请逐一考虑上述情况,指出A注册会计师的观点或做法是否存在或可能存在不当之处。如认为存在或可能存在不当之处,请简要说明理由。

A.企业形象及公司名称。

B.产品商标。

C.产品包装。

D.本公司产品与其他产品的区别。

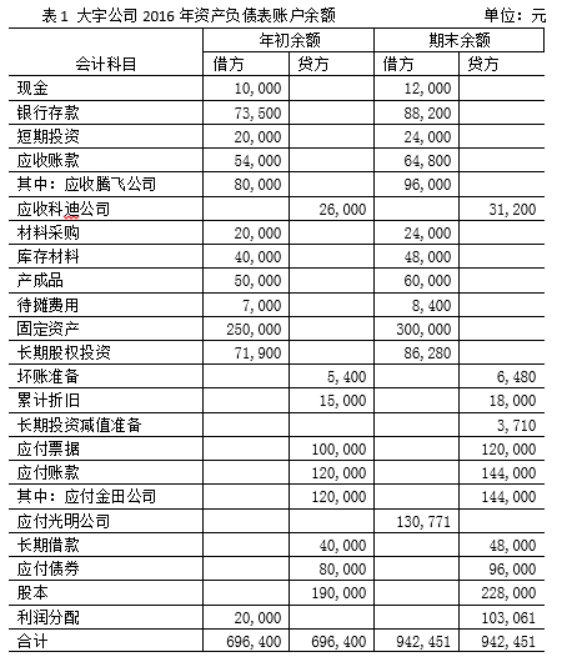

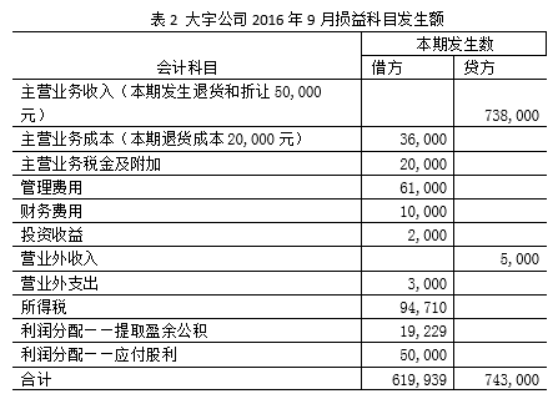

的编制,于是在9月底编制月报时让李文华也编制一份资产负债表、利润表和所有者权益变动表。第一遍小李编制的资产负债表不平,第二遍平衡了,但是与经理编制的资产负债表总额相差十多万元,利润表的净利润与经理编制的利润表差几万元。经理问她怎么编制的,她说资产负债表项目是根据总分类账户的余额填制的,利润表项目是根据损益科目发生额直接填列的。你认为李文华可能在什么地方出了差错?并根据以下公司期末账户余额和本期发生额正确编制公司的资产负债表、利润表和所有者权益变动表。

1.你认为李文华可能在什么地方出了差错?

2.公司的资产负债表、利润表和所有者权益变动表

A.站在注册会计师的立场上,认为投资协议是真实的

B.充分依据自己的专业知识,对投资协议作初步鉴定

C.利用专家工作,鉴定所签署的长期投资协议的真伪

D.向J公司查询或函证,根据答复结果确定后续程序

A.为治理公司及内控存在的问题与风险起防范作用

B.根据风险和控制的具体情况确定重点,关注重点区域和重点业务

C.深化公司依法合规经营意识,坚决守住不发生系统性、区域性风险的底线

D.摸清保险机构内部管理存在的突出问题和风险隐患,分类处置,建立长效机制,防范化解风险,确保保险业不发生区域性系统性风险的底线