题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

670企业生产完工验收入库的产成品,应于月末确定其实际生产成本,从()账户结转到“库存商品”账户

A.主营业务成本

B.制造费用

C.生产成本

D.本年利润

答案

答案

C、生产成本

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.主营业务成本

B.制造费用

C.生产成本

D.本年利润

答案

C、生产成本

如果结果不匹配,请 联系老师 获取答案

更多“670企业生产完工验收入库的产成品,应于月末确定其实际生产成…”相关的问题

更多“670企业生产完工验收入库的产成品,应于月末确定其实际生产成…”相关的问题

A.10300

B.7300

C.6700

D.9700

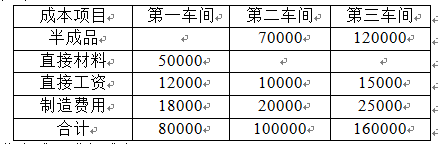

该车间2008年10月发生经济业务如下:

(1)领用原材料43000元,其中:第一步骤甲产品耗用40000元,机物料消耗3000元。

(2)分配工资费用15000元,其中:生产工人工资13000元(第一生产步骤生产工时3500小时,第二生产步骤生产工时1500小时),车间管理人员工资2000元。

(3)按工资费用的14%计提职工福利费。

(4)计提固定资产折旧费2600元。

(5)用银行存款支付项其他支出1120元。

(6)第一生产步骤完工半成品800件,第二生产步骤完工产成品1000件,各生产步骤月末在产品均按定额成本计价(定额成本资料见各生产步骤产品成本明细帐)。

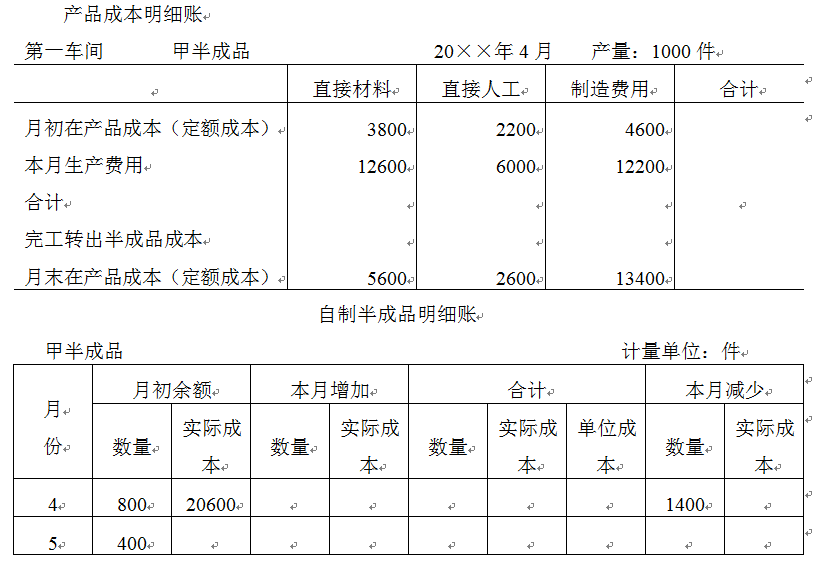

产品成本明细帐

产品名称:甲半成品 2008年10月 完工产量:800件

项 目 直接材料 直接人工 制造费用 合 计

月初在产品定额成本 39000 6939 4050 49989

本月生产费用

生产费用合计

完工半成品成本

月末在产品定额成本 13000 2313 1350 16663

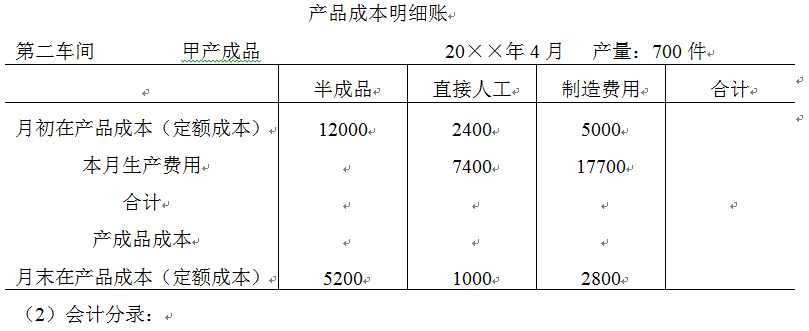

产品成本明细帐

产品名称:甲产成品 2008年10月 完工产量:1000件

项 目 半成品 直接人工 制造费用 合 计

月初在产品定额成本 9000 1108 600 10708

本月生产费用

生产费用合计

完工产成品成本

月末在产品定额成本 4500 554 300 5354

要求:(1)编制各项要素费用分配的会计分录。

(2)编制制造费用分配的会计分录。

(3)填列各生产步骤产品成本明细帐,并编制结转完工半成品成本的会计分录。

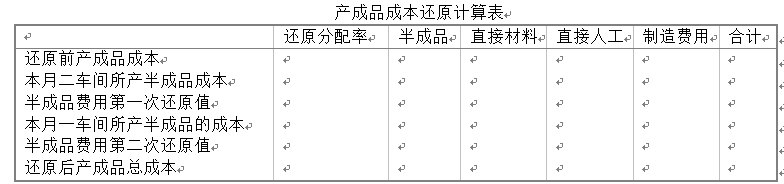

(4)进行成本还原。

(5)编制产成品入库的会计分录。

(1)购进生产用材料一批,取得的增值税专用发票注明其买价500000元,增值税65000元,同时支付供应单位代垫运杂费27200元(其中运费20000元,增值税2200元),材料已验收入库,价税款以银行存款支付。

(2)收购免税农产品一批,用于产品生产,收购价120000元,产品已验收入库,收购款以银行汇票付给。

(3)购进固定资产建设工程用货物一批,增值税专用发票注明其价款为200000元,增值税26000元,价税款签发并承兑为期3个月的商业承兑汇票付给。

(4)在建工程领用商品产品一批,成本25000元,计税价格30000元。

(5)销售产成品一批,计销售收入1200000元,增值税156000元,价税款收存银行。

(6)以银行存款上交增值税100000元。

要求:编制应交增值税核算的有关会计分录。

A.25031

B.25200

C.25125

D.24600

A.-10

B.0

C.10

D.12