如果结果不匹配,请

如果结果不匹配,请

更多“6某糕点生产企业为保证产品新鲜,可将刚烘焙好末经检验的产品运…”相关的问题

更多“6某糕点生产企业为保证产品新鲜,可将刚烘焙好末经检验的产品运…”相关的问题

第2题

某企业的燃料费按工时比例分配,本月燃料费为8 000元,甲产品生产工时为300小时,乙产品的生产工时为500小时.则其中甲产品应分配的燃料费为()元。

A.5 000

B.8 000

C.3 000

D.6 000

第3题

某企业生产一种产品,3月1日期初在产品成本为7万元;3月份发生如下费用:生产领用材料l2万元,生产工人工资4万元,制造费用2万元,管理费用3万元,广告费用1.6万元;月末在产品成本为6万元。该企业3月份完工产品的生产成本为()万元。

A.16

B.18

C.19

D.26

第4题

某企业只生产和销售甲产品,2019年4月初在产品成本为3.5万元,4月份发生如下费用:生产耗用材料6万元,生产工人工资2万元,行政管理部门人员工资1.5万元,制造费用1万元,月末在产品成本3万元,该企业4月份完工甲产品的生产成本为()万元

A.11

B.9.5

C.9

D.12

第7题

甲公司是一家粮食产品公司,为使消费者对其产品有新鲜感,该公司不断致力于开发新产品,并看准了开发大米系列食品在现有市场的潜力。于是在现有市场推出了各种加工类型的产品,如方便型的糯米粉、糕点型的膨化食品等大米系列产品。下列选项中,属于甲公司采用该战略可能的原因有()。

A.充分利用企业对市场的了解

B.现有市场或细分市场已经饱和

C.企业发现现有产品生产过程的性质导致难以转而生产全新的产品

D.保持相对于竞争对手的领先地位

第9题

审查组在实地核查某乳制品生产企业的检验室时,发现使用的高效液相色谱仪是从其他企业借来的,干燥箱和其他检验设备未在校准有效期内。在查验检验人员的资格证书时,检验人员回答:“我是刚进企业的一名大学生。还没有取得资格证书,但是我是学食品检验的,这些项目我都会。产品出厂时,对三聚氰胺项目,我们是抽检,不是批批检验。”请问该企业哪些方面不符合通则和细则要求?

第10题

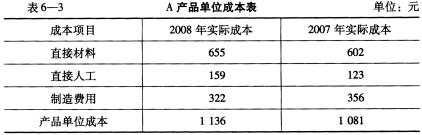

成本水平分析 某企业生产A产品的有关单位成本资料,见表6—3。 要求:根据表6-3的资料,运

成本水平分析 某企业生产A产品的有关单位成本资料,见表6—3。

要求:根据表6-3的资料,运用水平分析法对单位成本完成情况进行分析。

要求:根据表6-3的资料,运用水平分析法对单位成本完成情况进行分析。

第11题

某企业在本会计期间内发生的部分经济业务内容如下: (1)为制造产品消耗了材料费用250 000元,

某企业在本会计期间内发生的部分经济业务内容如下: (1)为制造产品消耗了材料费用250 000元,消耗的全部材料均为前期储备材料; (2)为制造产品支付了工资费用150 000元; (3)生产设备和生产用房屋计提折旧费用80 000元,行政管理部门办公设备和办公用房屋计提折旧费用30 000元; (4)生产过程中发生废品损失5 000元; (5)购买新的生产设备支付银行存款500 000元; (6)维修生产用厂房支付现金3 000元; (7)对外投资支付现金20 000元; (8)向投资者分配利润30 000元; (9)以现金支付办公费用4 000元; (10)以银行存款支付广告费50 000元; (11)因违反税法有关规定被处罚,支付现金6 000元; (12)支付财产保险费8 000元,其中生产车间保险费5 000元,行政管理部门保险费3 000元; (13)支付本期利息支出600元; (14)支付生产车间水电费1 000元; (15)向长期合作单位捐赠现金40 000元。 该企业将上述各项支出,按照其用途分别计入当期生产的甲、乙两种产品成本中。 要求:对该企业的上述会计处理进行评述,并说明原因。