题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

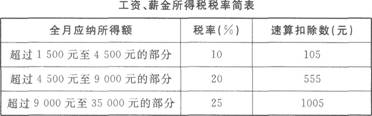

某公司2011年12月支付给中国公民王某工资5500元,并代其负担个人所得税款。公司代王某缴纳的个人所得税款为()。

A.95元

B.105.6元

C.400元

D.470.6元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.95元

B.105.6元

C.400元

D.470.6元

如果结果不匹配,请 联系老师 获取答案

更多“某公司2011年12月支付给中国公民王某工资5500元,并代…”相关的问题

更多“某公司2011年12月支付给中国公民王某工资5500元,并代…”相关的问题

A.企业承担的职工薪酬总额是1746000元

B.企业计入产品成本的薪酬总额1164000元

C.最终支付给职工的工资为866000元

D.企业计入当期管理费用的薪酬总额为582000元

根据我国税法规定,个人所得税的征税项目包括()。

根据我国税法规定,个人所得税的征税项目包括()。A.个体工商户的生产、经营所得

B.保险赔款所得

C.股息、红利所得

D.特许权使用费所得

中国公民李某为在华外商投资企业的职员,2012年其收入情况如下: (1)每月工资8000元;每季度末取得季度奖6000元,每月被代扣基本养老保险400元,医疗保险100元,失业保险150元。 (2)2月为某高校进行就业咨询宣讲,获得报酬50000元,当即拿出10000元通过该校学生处用于资助该校贫困学生。 (3)6月30日将闲置的一处住房按市场价格对外出租,合同约定租期1年,从7月起李某每月收取租金5800元,7月份对房屋进行简单修缮,发生修缮费共计2200元。(当地按期纳税的,营业税起征点为5000元,城建税税率7%,教育费附加征收率3%,不考虑地方教育附加) (4)从A国一次取得特许权使用费收入折合人民币18000元,并提供了收入来源国纳税凭证.在A国缴纳个人所得税折合人民币1800元;取得A国某企业债券利息收入20000 元人民币,A国利息所得个人所得税税率10%。 (5)将任职时认购的境外上市公司股票转让,取得转让净所得50000元,在境外未缴纳税款。 (6)12月,转让境内上市公司的限售股取得收入40000元,已知该限售股的原值是30000元,转让时发生相关税费280元。 要求:根据上述资料回答下列问题: (1)计算李某2012年工资、薪金应缴纳的个人所得税。 (2)计算李某就业咨询宣讲获得报酬应纳的个人所得税。 (3)计算李某2012年出租住房取得的租金应缴纳的个人所得税。 (4)计算李某在A国取得的收入应补缴的个人所得税。 (5)计算李某转让境外上市公司股票收益应缴纳的个人所得税。 (6)计算李某转让限售股应纳的个人所得税。

A.0.12

B.0.19

C.1.60

D.2.62

A30

B34

C10

D90

A.45 000

B.50 000

C.15 000

D.10 000

[资料]ABC公司2009年1月发生以下几笔涉及个人所得税的业务:

(1)支付员工张某、李某当月工资各3000元,但根据合同约定,张某自己承担个人所得税;李某个人所得税由公司承担,即李某收入3000元为税后所得。

(2)以5万元向工程师刘某购买一项专利使用权。

(3)向某居民购买一套已居住两年的住房,该住房价款为100万元,原值45万元,转让过程中该居民支付各种税费5万元,支付中介机构介绍费1万元。

(4)聘请某营销学专家给销售人员进行培训,支付报酬1.5万元。

(5)2月2日,该公司将上述代扣款项交至税务机关,税务机关按照代个人所得税款的2%支付该公司手续费。

[要求]请计算该公司上述业务中应代扣代缴的个人所得税,并做出有关账务处理。