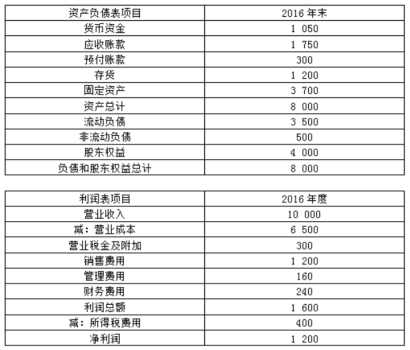

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

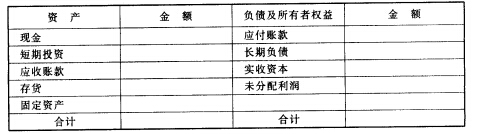

某企业有关财务信息如下: (1)速动比率为2:1; (2)长期负债是短期投资的4倍; (3)应

某企业有关财务信息如下: (1)速动比率为2:1; (2)长期负债是短期投资的4倍; (3)应收账款为4 000 000元,是速动资产的50%,流动资产的25%,并同固定资产价值相等; (4)所有者权益总额等于营运资金,实收资本是未分配利润的2倍。要求:根据以上信息,将资产负债表的空白处填列完整。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某企业有关财务信息如下: (1)速动比率为2:1; (2)长…”相关的问题

更多“某企业有关财务信息如下: (1)速动比率为2:1; (2)长…”相关的问题

.jpg)