甲、乙两家国有企业与另外8家国有企业拟联合组建设立宏达有限责任公司(以下简称宏达公司),公司章程的部分内容为:公司股东会除召开定期会议外,还可以召开临时会议,临时会议须经代表1/2以上表决权的股东、1/2以上的董事或1/2以上的监事提议召开。在申请公司设立登记时,工商行政管理机构指出了公司章程中规定的关于召开临时股东会会议方面的不合法之处。经全体股东协商后,予以纠正。2006年5月,宏达公司依法登记成立,注册资本为1亿元。其中,甲以工业产权出资,协议作价金额为1200万元;乙出资1400万元,是出资最多的股东。公司成立后,由甲召集和主持了首次股东会会议,设立了董事会。2006年7月,宏达公司董事会发现,甲作为出资的工业产权的实际价额显著低于公司章程所定的价额,为了使公司股东的出资总额仍达到1亿元,董事会提出了解决方案,即由甲补足差额;如果甲不能补足差额,则由其他股东按出资比例分担该差额。2007年9月,宏达公司经过一段时间的运作后,经济效益较好,董事会制定了一个增加注册资本的方案,方案提出将公司现有的注册资本由1亿元增加到1.5亿元。增资方案提交股东会会议讨论表决时,有7家股东赞成增资,7家股东的出资总额为5830万元,占表决权总数的58.3%;有4家股东不赞成增资,4家股东的出资总额为4170万元,占表决权总数的41.7%。股东会会议通过了增资决议,并授权董事会执行。2008年5月,宏达公司因业务发展需要,依法成立了桂林分公司。桂林分公司在生产经营过程中,因违反了合同约定被诉至法院,对方以宏达公司是桂林分公司的总公司为由,要求宏达公司承担违约责任。

要求:根据上述事实及有关法律规定,回答下列问题:

(1)宏达公司设立过程中订立的公司章程里,关于召开临时股东会会议的规定有哪些不合法之处?为什么?

(2)宏达公司的首次股东会会议由甲召集和主持是否合法?为什么?

(3)宏达公司的董事会作出的关于甲出资不足的解决方案的内容是否合法?为什么?

(4)宏达公司的股东会作出的增资决议是否合法?为什么?

(5)宏达公司是否应替桂林分公司承担违约责任?为什么?

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

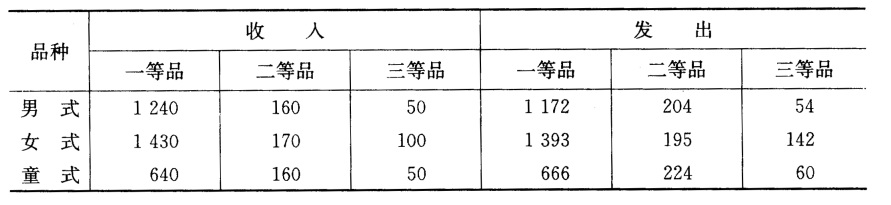

经审计人员袁强的要求,该厂于2008年1月15日上午进行了盘点,结果如下:

经审计人员袁强的要求,该厂于2008年1月15日上午进行了盘点,结果如下: 查阅产成品仓库卡片,1月1—14日收付记录如下:

查阅产成品仓库卡片,1月1—14日收付记录如下: 【要求】 根据2008年1月15日的实际盘点结果,用调节法核实2007年12月31日结存数,并与原明细账结存数量核对,检查原记录的真实性和正确性。

【要求】 根据2008年1月15日的实际盘点结果,用调节法核实2007年12月31日结存数,并与原明细账结存数量核对,检查原记录的真实性和正确性。

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“【资料】 宏达股份有限公司2007年12月31日产成品——羊…”相关的问题

更多“【资料】 宏达股份有限公司2007年12月31日产成品——羊…”相关的问题