题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某商业企业采用售价金额法计算期末存货成本。2008年9月初存货成本为1000万元,售价总额为1500万元;本月购入存货成本为2000万元,相应的售价总额为2800万元;本月销售收入为3000万元。该企业本月销售成本为()万元。

A.2093.1

B.2000

C.1000

D.906.98

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.2093.1

B.2000

C.1000

D.906.98

如果结果不匹配,请 联系老师 获取答案

更多“某商业企业采用售价金额法计算期末存货成本。2008年9月初存…”相关的问题

更多“某商业企业采用售价金额法计算期末存货成本。2008年9月初存…”相关的问题

A.40 000

B.48 000

C.50 000

D.12 000

A.9000

B.1800

C.2175

D.450

A.96667

B.40000

C.80000

D.33333

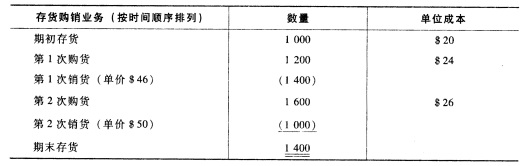

惠新公司某会计期间的有关存货业务如下:

要求: (1)计算可供销售的商品数量和金额; (2)在定期盘存制下,采用后进先出法计算期末存货成本和销货成本; (3)在永续盘存制下,采用后进先出法计算期末存货成本和销货成本; (4)比较永续盘存制与定期盘存制的不同计算结果,并说明产生差异的原因。

要求: (1)计算可供销售的商品数量和金额; (2)在定期盘存制下,采用后进先出法计算期末存货成本和销货成本; (3)在永续盘存制下,采用后进先出法计算期末存货成本和销货成本; (4)比较永续盘存制与定期盘存制的不同计算结果,并说明产生差异的原因。

A.借:主营业务成本 298700 贷:库存商品 298700

B.借:主营业务成本 264500 贷:库存商品 264500

C.借:主营业务成本 264500 贷:受托代销商品 264500

D.借:主营业务成本 298700 贷:受托代销商品 298700

E.借:商品进销差价 34200 贷:主营业务成本 34200

A.50

B.1125

C.625

D.3375

A.40000

B.44000

C.44800

D.48000

A.19

B.26.2

C. 23.8

D.10.2

A.225000

B.229500

C.308700

D.220500

A.固定资产计提折旧的方法由平均年限法改为双倍余额递减法

B.期末存货计价由成本法改为成本与市价孰低法

C.以前固定资产租赁业务均为经营租赁,本年度发生了融资租赁业务,业务会计核算方法发生了改变

D.对初次发生的或不重要的交易或事项采用新的会计政策

E.因开设门市部而将库存中属于零售商品的部分,按实际成本核算改按售价核算

A.130

B.0

C.195

D.45