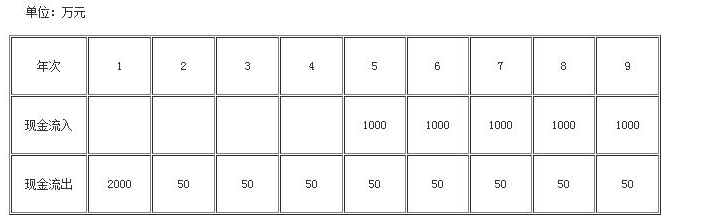

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

净现值法是计算投资项⽬经营期和回收期各年的净现⾦流量求和。净现值(NPV)⼤于零时,项⽬投资报酬率⾼于资⾦成本(折现率),投资项⽬可⾏,反之不可⾏。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“净现值法是计算投资项⽬经营期和回收期各年的净现⾦流量求和。净…”相关的问题

更多“净现值法是计算投资项⽬经营期和回收期各年的净现⾦流量求和。净…”相关的问题

A.如果净现值大于零,其现值指数一定大于1

B.投资回收期和投资回报率的评价结果一致

C.净现值、现值指数和内含报酬率的评价结果一致

D.如果净现值大于零,其投资回收期一定短于项目经营期的1/2

E.如果净现值大于零,其内含报酬率一定大于设定的折现率

A.现值指数法克服了净现值法不能直接比较投资额不同的项目的局限性,它在数值上等于投资项目的净现值除以初始投资额

B.动态回收期法克服了静态回收期法不考虑货币时间价值的缺点,但是仍然不能衡量项目的盈利性

C.内含报酬率是项目本身的投资报酬率,不随投资项目预期现金流的变化而变化

D.内含报酬率法能直接评价两个投资规模不同的互斥项目的优劣

A.两个互斥项目的初始投资额不一样,在权衡时选择净现值高的项目

B.投资回收期主要测定投资方案的盈利性

C.使用现值指数法进行投资决策可能会计算出多个现值指数

D.使用净现值法评价项目的可行性与使用内含报酬率法的结果是一致的

远汇集团正计划投资某一新的固定资产项目,已知资料如下:

1.预计固定资产投资额为1000万元,该公司拟采用银行借款和留存收益的方式筹集资金,公司目标资本结构中负债比率为60%。银行借款的年利率为8%,手续费为3%,期限为10年。剩余资金用留存收益方式筹集,预计成本15%

2.该项目建设期2年,固定资产资金在建设期各年年初分别投入400万元和600万元。建设期末垫支50万元流动资金,项目终结时收回。该项目投产后预计寿命10年,固定资产按直接法提取折旧,预计净残值为100万元

3.项目投产后前5年每年销售收入300万元,付现成本120万元,后5年每年销售收入450万元,付现成本160万元

4.公司所得税税率为25%

要求:(1)计算银行借款成本和筹资的综合资本成本(综合资本成本四舍五入取整);(2)计算项目各年度现金净流量(整个项目计算期内无须考虑银行借款利息支出的影响);(3)计算项目的净现值;(4)计算项目的年圴净现值;(5)根据净现值判断项目的可行性(PVIFA10%,2=1.736PVIFA10%,4=3.170PVIFA10%,5=3.791PVIFA10%,7=4.868PVIFA10%,11=6.495PVIFA10%,12=6.814;PVIF10%,1=0.909PVIF10%,2=0.826PVIF10%,7=0.513PVIF10%,12=0.319)

A.净现值、现值指数和内含报酬率的评价结果一致

B.如果净现值大于零,其投资回收期一定短于项目经营期的1/2

C.如果净现值大于零,其现值指数一定大于1

D.如果净现值大于零,其内含报酬率一定大于设定的折现率