题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

A公司为一生产企业,2009年3月份发生如下经济业务: (1)外购原材料一批价值100万元。A公司

A公司为一生产企业,2009年3月份发生如下经济业务:

(1)外购原材料一批价值100万元。A公司尚

未收到专用发票。

(2)销售产品取得销售额500万元。

(3)将生产的产品(正常含税销售价值23.4万元)用于职工福利。

(4)用含税价值11.7万元的原材料换回两台价值11.7万元的小汽车,双方均开具了增值税专用发票。所有货物的增值税率为17%,试计算A公司本月应纳增值税额。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“A公司为一生产企业,2009年3月份发生如下经济业务: (1…”相关的问题

更多“A公司为一生产企业,2009年3月份发生如下经济业务: (1…”相关的问题

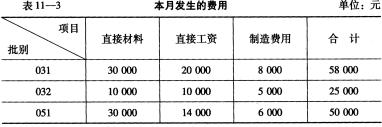

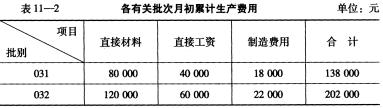

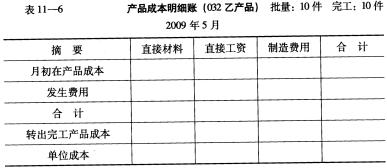

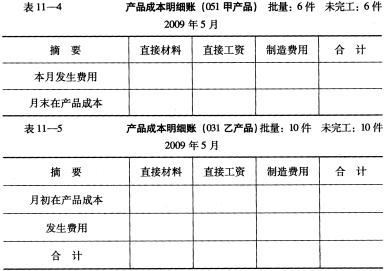

(3)本月(5月份)发生的费用资料见表11-3

(3)本月(5月份)发生的费用资料见表11-3 要求资料分批计算产品成本,并将计算结果填入各批产品成本明细账中(见表11-4至表11-6)。

要求资料分批计算产品成本,并将计算结果填入各批产品成本明细账中(见表11-4至表11-6)。