题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

根据下列材料回答下列题。

根据下列材料回答下列题。 山东2008年度财政收入在2007年度基础上约增长了()。

山东2008年度财政收入在2007年度基础上约增长了()。

A.16.8%

B.16.2%

C.15.9%

D.15.4%

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

山东2008年度财政收入在2007年度基础上约增长了()。

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

山东2008年度财政收入在2007年度基础上约增长了()。A.16.8%

B.16.2%

C.15.9%

D.15.4%

如果结果不匹配,请 联系老师 获取答案

更多“根据下列材料回答下列题。 山东2008年度财政收入在2007…”相关的问题

更多“根据下列材料回答下列题。 山东2008年度财政收入在2007…”相关的问题

A.审计项目组成员对所涉及事项具有的知识和经验

B.根据所涉及事项的性质、复杂程度和重要性确定的重大错报风险

C.出具审计报告的时间要求

D.预期获取的其他审计证据的数量和质量

A.统计抽样能够减少审计过程中的专业判断

B.统计抽样和非统计抽样均不能减少注册会计师对样本的专业判断

C.审计抽样方法适用于未留下运行轨迹的控制测试、实质性细节测试

D.对可信赖程度要求越高,需选取的样本量就应越大

A.会计师事务所及其人员遵守法律法规、职业道德规范以及审计准则的规定

B.会计师事务所及其人员遵守审计、审阅准则、其他鉴证业务准则和相关服务准则的规定

C.对于特定业务实施项目质量控制复核,减轻项目负责人的责任

D.会计师事务所和项目负责人根据具体情况出具恰当的报告

A.虚报统计资料的统计违法行为

B.伪造统计资料的统计违法行为

C.篡改统计资料的统计违法行为

D.报送不真实统计资料的统计违法行为

根据所给图表、文字资料,回答96-100题

2009年度全国旅行社营业收入为1806.53亿元,同比增长8.64%;毛利润总额为134.36亿元,毛利率为7.44%;净利润总额为11.48亿元,净利润为0.64%。

2009年度全国旅行社的旅游业务营业收入为1745.59亿元,同比增长8.87%;旅游业务毛利润为120.27亿元,旅游业务毛利率为6.89%;实缴税金为12.69亿元,同比增长12.37%;外汇结汇10.51亿美元,同比减少11.24%;全国促销费支出为6.76亿元,同比增长13.87%。

2009年度全国旅行社旅游业务营业收入表

2008年度全国旅行社入境旅游业务营业收入约为多少亿元?

A.185

B.210

C.225

D.235

A.评估的某项认定的重大错报风险越高,注册会计师就越应当考虑在期末或接近期末实施实质性程序

B.如果针对特别风险仅实施实质性程序,注册会计师可以仅使用实质性分析程序

C.无论是选择实质性方案还是综合性方案,注册会计师都应当对所有重大的各类交易、账户余额和披露设计和实施实质性程序

D.重大错报风险越高,注册会计师就需要执行越多的实质性程序

要求:根据上述资料及企业所得税有关法律制度的规定,回答下列问题:

(1)计算该企业2008年度应纳税所得额,并列出计算过程;

(2)计算该企业2008年度应纳所得税税额,并列出计算过程。

A.将分析程序用作风险评估程序

B.将分析程序用作实质性程序

C.将分析程序用作控制测试程序

D.将分析程序用作对财务报表进行总体复核的程序

A.控制是否存在

B.控制在所审计期间不同时点是如何运行的

C.控制是否得到一贯执行

D.控制由谁执行

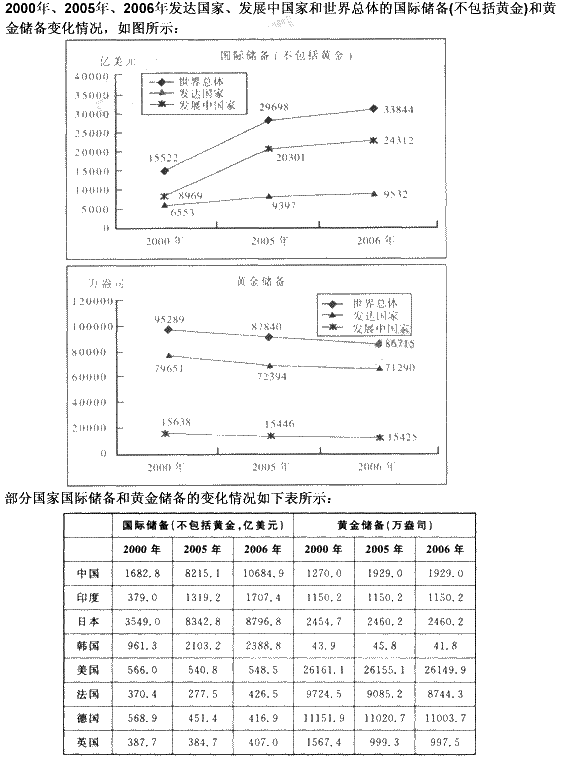

根据下列材料回答问题。

第 121 题 2000年至2006年黄金储备量下降幅度超过11%的国家有多少个?()

根据上文,回答第 75~74 题

S公司只生产一种产品——甲产品,在1999年度该产品的每件售价为200元,边际贡献率为40%,固定成本总额为3000000元,当年实现税前利润1200000元。

要求:根据上述资料,回答下列问题。第 75 题 S公司1999年度盈亏临界点销售量和实际销售量分别为()件。

A.37500和52500

B.25000和37500

C.15000和35000

D.20000和52500