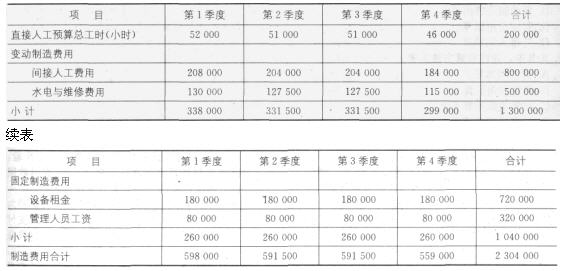

题目内容

(请给出正确答案)

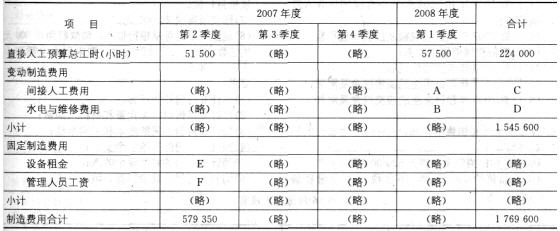

题目内容

(请给出正确答案)

[多选题]

甲公司在编制预算时,根据以前期间的预算为基础进行编制,采用这种编制方法的优点有()

A.容易实现协调预算

B.遇到类似威胁的部门能够避免冲突

C.需要广泛的参与

D.能够识别和去除不充分或者过时的行动

答案

答案

AB

解析:通过“甲公司在编制预算时根据以前期间的预算为基础进行编制”判断出甲公司编制预算的方法为增量预算增量预算的优点①预算是稳定的并且变化是循序渐进的;②经理能够在一个稳定的基础上经营他们的部门;③系统相对容易操作和理解;④遇到类似威胁的部门能够避免冲突;⑤容易实现协调预算因此选项AB正确选项CD属于零基预算的优点

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“甲公司在编制预算时,根据以前期间的预算为基础进行编制,采用这…”相关的问题

更多“甲公司在编制预算时,根据以前期间的预算为基础进行编制,采用这…”相关的问题